- Inicio

- Informe 2019

- 3.5.1 Dimensión y estructura del sector “Transporte y almacenamiento”

- English

- Español

3.5.1 Dimensión y estructura del sector “Transporte y almacenamiento”

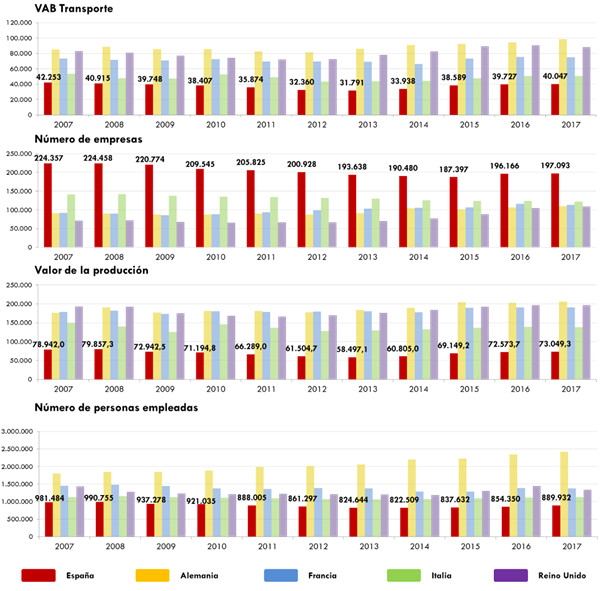

Como se viene comentando a lo largo de las distintas ediciones del OTLE, el sector del “Transporte y Almacenamiento” en España se caracteriza por un número de empresas elevado para sus niveles de producción y empleo al compararse con el de las grandes economías europeas (Alemania, Francia, Italia y Reino Unido46), en adelante “G4”. Esta afirmación se puede observar en el último año con datos disponibles (2017), así como en los años previos, tal y como refleja el siguiente gráfico.

Gráfico 135. Número de empresas, valor de la producción (millones de euros constantes, año base 2007) y personas empleadas en las empresas de Transporte y Almacenamiento en España y principales economías de la UE. 2007-2017

Fuente: Elaboración propia del OTLE con datos de Eurostat

Se muestran datos a precios constantes del valor de la producción con el objeto de evitar distorsiones y obtener conclusiones erróneas a causa del efecto de la inflación y del tipo de cambio del euro con la libra esterlina en el caso de Reino Unido. De esta forma, se extraen unos datos reales por país que resultan comparables y permiten observar la evolución anual de cada uno de ellos.

Desde el año 2008 y hasta el 2013 se ha venido observando un descenso continuado de las principales magnitudes del sector del “Transporte y Almacenamiento” en España, motivado por la importante crisis económica que ha tenido efecto tanto a nivel nacional, como a nivel europeo en menor grado, tal y como se puede observar en el gráfico anterior.

No obstante, dicha tendencia se ha visto revertida desde 2014. Se constata la mejoría del sector, por cuarto año consecutivo, en cuanto al valor de la producción a precios constantes (+0,7%) y por tercer año consecutivo en el número de personas empleadas (+4,2%). Resulta importante destacar la tendencia de incremento en el valor de la producción, ya que España supera el crecimiento de la media ponderada del G4 a niveles del PIB en el último año (+0,4%). Adicionalmente, España es el país que mayor crecimiento interanual del número de trabajadores ha experimentado, superior a todos los países del G4 en el año 2017.

Por otro lado, por segundo año consecutivo, el número de empresas del sector “Transporte y Almacenamiento” en España ha registrado cifras de crecimiento positivas (+0,5%), consolidando el cambio de tendencia y frenando con ello el descenso acumulado que desde el año 2008 sufría el sector (-12,2%).

En conformidad con el análisis realizado el año anterior, el estudio en conjunto del sector del “Transporte y Almacenamiento”, evaluado por los comportamientos medios, concluye y refuerza la mejoría del mismo, obteniendo un incremento en las tres principales magnitudes por segunda vez consecutiva.

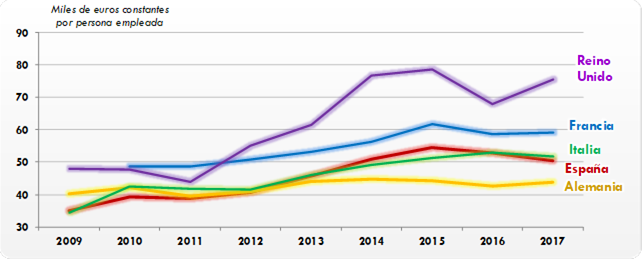

De forma aparte, si se analiza la ratio de valor añadido bruto por persona empleada en 2017, se observa que, en el caso de España, la misma ha experimentado una contracción (-4,7%) como consecuencia del mayor crecimiento del número de empleados en comparación con el valor añadido. Esta disminución de la ratio ha sido mayor en España que en el resto de países del G4, si bien su valor absoluto es ligeramente superior al de Alemania e Italia y se encuentra por debajo del registrado por Francia y Reino Unido.

Gráfico 136. Valor Añadido Bruto por persona empleada en “Transporte y Almacenamiento” en España y principales economías europeas (euros constantes, año base 2007). 2009-2017

Fuente: Elaboración propia del OTLE con datos de Eurostat

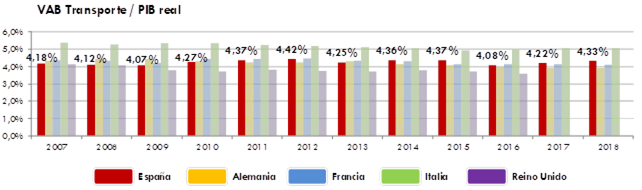

Sobre la evolución de las dimensiones del sector respecto al conjunto de la economía en España y los otros países, el peso relativo del “Transporte y Almacenamiento” se redujo en los primeros años de la crisis de forma general, siendo en el caso de España, junto a Alemania e Italia, los países que sufrieron una reducción porcentual más importante (en España, del -8,5% en el periodo 2008-2012). A partir del año 2013, la tendencia experimentó un cambio drástico, aumentando hasta valores similares a los de antes de la crisis en todos los países. No obstante lo anterior, en el caso español se ha reducido el peso relativo del sector como muestra el siguiente gráfico.

Gráfico 137. Valor Añadido Bruto del “Transporte y Almacenamiento” sobre el PIB en España y principales economías europeas (euros constantes, año base 2015). 2007-2018

Fuente: Elaboración propia del OTLE con datos de Eurostat

En comparación con la media ponderada del G3 (Francia, Alemania e Italia, sin tener en cuenta Reino Unido) a niveles del PIB en el último año (4,28%), España (4,33%) se encuentra en niveles ligeramente superiores del valor añadido bruto del sector sobre el PIB real, según datos del año 2017.

- 46 A fecha de redacción del presente informe y al estar analizando datos de 2017, Reino Unido aún formaba parte de la UE.