- Inicio

- Informe 2019

- 3.4.6 Costes y precios en el transporte ferroviario

- English

- Español

3.4.6 Costes y precios en el transporte ferroviario

En este epígrafe se analizan los precios del sector ferroviario, tomando para su medición las unidades transportadas (ya sean viajeros o toneladas de mercancía) o unidades-km. Se revisa su influencia con la demanda y los ingresos, y se examina la estructura de costes de las empresas del grupo Renfe.

A continuación, se analizan los precios y costes para los segmentos de viajeros y mercancías por ferrocarril:

· Transporte ferroviario de viajeros

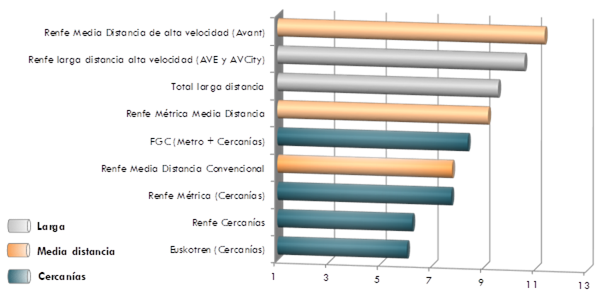

En el año 2018 se observó un incremento notable de la percepción media corriente (euros por viajero-km) en el servicio de Renfe de media distancia de alta velocidad (Avant), desbancando por primera vez a la larga distancia como servicio con una mayor percepción a nivel nacional, alcanzando los 11,33 céntimos de €. Los servicios de larga distancia no han experimentado apenas variación en el último año, al igual que en años anteriores, donde la alta velocidad se mantiene en 10,55 céntimos de €.

El único servicio que vio decrecida su percepción en viajero-km fue Renfe Métrica en media distancia (-12%). Los servicios con una menor percepción por viajero-km siguen siendo los de cercanías, donde destacan los servicios prestados por FGC (metro y cercanías) con 8,36 céntimos de €, muy por encima del resto, tal y como se puede observar en el siguiente gráfico:

Gráfico 120. Percepción media corriente en operadores de transporte ferroviario por tipo de servicio (céntimos de euro corriente por viajero-km). 2018

Fuente: Elaboración propia del OTLE con datos del Observatorio del Ferrocarril en España (OFE). Ministerio de Transportes, Movilidad y Agenda Urbana

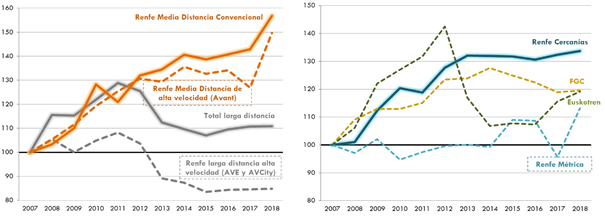

Si se realiza una comparativa a largo plazo, utilizando 2007 como año de referencia, el servicio de Renfe Métrica media distancia es el que más ha crecido (+90,4%), en contraste con Renfe larga distancia de alta velocidad, el cual ha sido el único que ha decrecido su percepción media (causada por la gran reducción experimentada durante la recesión económica cuando disminuyó en un -22,9% entre 2011 y 2015, estabilizándose posteriormente). Por consiguiente, se observa que el segmento de la media distancia ha experimentado un crecimiento muy importante en la última década (+63%); la alta distancia ha incrementado ligeramente (+10,9%, aunando alta velocidad comercial y convencional); y, por último, el servicio de cercanías ha aumentado de forma variada, situándose en una horquilla entre +13% (Renfe Métrica cercanías) y +34% (Renfe cercanías).

Gráfico 121. Evolución de la percepción media en euros corrientes por viajero-km de operadores de transporte ferroviario por tipo de servicio (2007=100). 2007-2018

|

Servicios de media y larga distancia |

Cercanías ferroviarias |

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

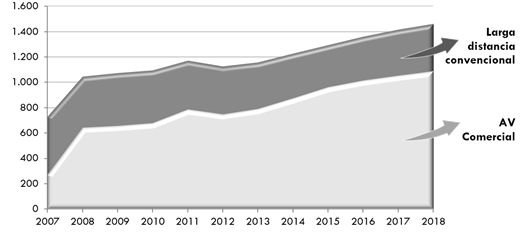

Respecto al volumen de ingresos, el año 2018 mantuvo el crecimiento experimentado en los últimos años (+6,2% en el conjunto de los servicios ofertados). La larga distancia es el segmento que mayores ganancias sigue generando, destacando la alta velocidad comercial con 1.085 millones de euros corrientes (+3,3% respecto al año pasado). La alta velocidad es el servicio que más ha crecido desde 2007 (+303,6%), mientras que la larga distancia convencional ha visto decrecidas sus ganancias (-18,6%) generando 373 millones de euros. El incremento de ingresos está directamente relacionado con el incremento de viajeros que ha tenido la larga distancia en los últimos años, incrementado en un +80,7% desde 2007 según datos del Observatorio del ferrocarril en España.

Gráfico 122. Ingresos comerciales de servicios ferroviarios de larga distancia (convencional y alta velocidad comercial). Millones de euros corrientes. 2007-2018

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

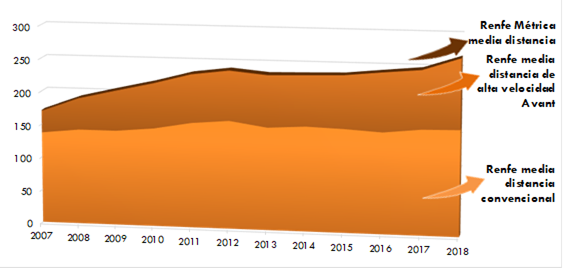

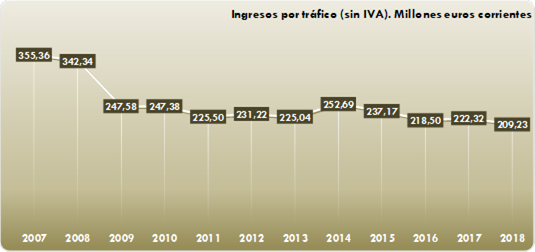

Respecto a la media distancia, destaca el incremento de los ingresos del servicio de alta velocidad (+20,0%), cosechando 106 millones de euros corrientes. No obstante, en contraste con lo observado en larga distancia, el servicio convencional sigue manteniéndose como el principal medio dentro del segmento, generando 160 millones de euros. Por último, Renfe Métrica genera escasos ingresos, 1,2 millones de euros, los cuales han decrecido en el último año (-15,3%).

Gráfico 123. Ingresos de servicios ferroviarios de media distancia (convencionales y alta velocidad) sin subvenciones (sin IVA ni tasa de seguridad). Millones de euros corrientes. 2007-2018

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

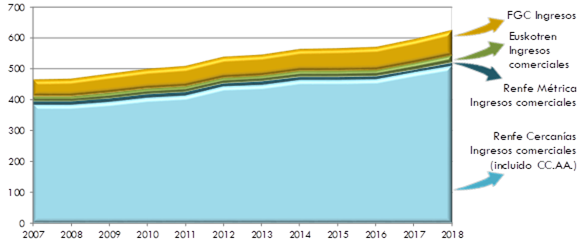

Respecto a la corta distancia, Renfe Cercanías sigue siendo el principal servicio generador de ingresos con 510 millones de euros sin subvenciones (+4,5%), habiendo crecido notablemente en los últimos años (+32,4% desde 2007). Las subvenciones a dicho servicio han ido aumentando de forma continuada hasta llegar a los 636 millones de euros actuales (+69,6 en 2018, y +205,4% desde 2007). Entre el resto de servicios de cercanías, le sigue FGC con 81 millones (+5,0%), Euskotren con 26 millones (+11,5%) y Renfe Métrica (+14,1%).

Gráfico 124. Ingresos (sin IVA ni tasa de seguridad) de servicios ferroviarios de cercanías de Renfe y otros operadores. Millones de euros corrientes. 2007-2018

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

Las subvenciones han subido de forma importante en el sector y muy destacadamente en Renfe Cercanías. No obstante, como se menciona antes, esto no ha repercutido en la percepción por pasajero-km, sino que responde a cambios en el sistema de subsidios cruzados del sector. En 2017 Adif dejó de recibir subvenciones para mantener la red convencional, pasando a depender exclusivamente del canon, que no se cobraba a estos servicios con anterioridad. Al comenzar a cobrarse las obligaciones de servicio público se han encarecido, requiriendo una subvención mayor. Con esta subida, la subvención sobre el total de los ingresos de Renfe Cercanías se sitúa en el 55,5%, porcentaje similar al de otros medios de transporte urbano subvencionados, tal y como se puede observar en la siguiente tabla.

Tabla 55. Ingresos y costes de los principales operadores de transporte metropolitanos en Madrid y Barcelona (año 2018 para Renfe y 2017 para el resto)

| Modo de transporte | Ingresos tarifarios (M€) | Subvención (M€) | Otros ingresos (M€) | Costes operación (M€) | Subvención cómo % de los ingresos | |

| Renfe | Cercanías | 510,56 | 636,87 | n.d. | n.d. | 55,5% |

| Madrid |

Bus urbano capital |

251,18 | 224,77 | 0,00 | 475,95 | 47,2% |

|

Bus interurbano |

181,45 | 292,41 | 0,00 | 473,85 | 61,7% | |

| Metro | 426,37 | 422,82 | 0,00 | 849,19 | 49,8% | |

|

Metro ligero |

7,52 | 123,51 | 0,00 | 131,03 | 94,3% | |

| Barcelona |

Bus urbano capital |

146,60 | 148,17 | n.d. | n.d. | 50,3% |

|

Bus interurbano |

133,90 | 129,03 | 0,00 | n.d. | 49,1% | |

| Metro | 259,00 | 54,17 | 228,21 | n.d. | 10,0% | |

| Tranvía | 14,31 | 47,73 | 0,00 | n.d. | 76,9% | |

|

Tren suburbano (FGC) |

77,02 | 50,86 | n.d. | n.d. | 39,8% |

Fuente: Elaboración propia del OTLE con datos del Observatorio de la Movilidad Metropolitana y del OFE.

Dentro de los principales operadores metropolitanos, Renfe Cercanías sigue siendo el principal generador de ingresos, seguido por el metro de Madrid y de Barcelona con 426 y 259 millones de euros respectivamente. El servicio más subvencionado es el metro ligero de Madrid (94,3%) y el que menos es el metro de Barcelona (10,0%).

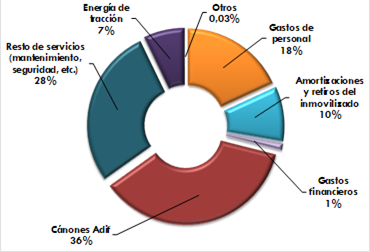

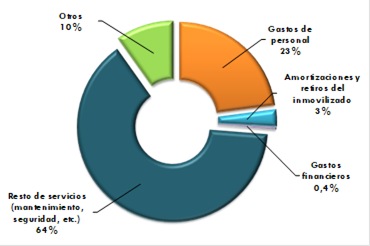

En materia de costes, los dos siguientes gráficos muestran un resumen de la estructura de los principales conceptos de costes reflejados en las Cuentas Anuales e Informe de Gestión de Renfe Viajeros S.A y de Renfe Fabricación y Mantenimiento S.A. Dentro de Renfe Viajeros, destaca el incremento de los costes por cánones (+33,1%) aumentando su proporción en el conjunto de costes hasta un 36%. En cuanto a Renfe Fabricación y Mantenimiento, no se observan diferencias importantes respecto al año anterior.

Los gastos en Renfe Viajeros se han visto incrementados en un +11,5%, alcanzando los 3,4 millones de euros. Sin embargo, dichos costes han quedado paliados gracias a los importantes ingresos de la entidad que han permitido de nuevo generar un resultado positivo del ejercicio con 119 mil euros (mejorando incluso el anterior de 75 mil euros). Los costes de Renfe Fabricación y Mantenimiento apenas se han visto modificados (+0,2%) manteniéndose en los 718 mil euros, encontrándose en una situación de equilibrio financiero con un resultado de 5,9 mil euros.

Gráfico 125. Estructura de los principales conceptos de coste de Renfe Viajeros. 2018

Fuente: Elaboración propia del OTLE con datos de las Cuentas Anuales e Informe de Gestión de Renfe Viajeros S.A.

Gráfico 126. Estructura de los principales conceptos de coste de RENFE Fabricación y Mantenimiento. 2018

Fuente: Elaboración propia del OTLE con datos de las Cuentas Anuales e Informe de Gestión de Renfe Fabricación y Mantenimiento S.A.

· Transporte ferroviario de mercancías

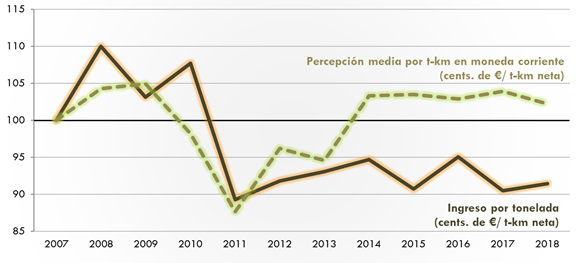

La percepción media por tonelada-kilómetro de las operadoras públicas (Renfe, Renfe Métrica y FGC) descendió ligeramente en 2018 un -1,6% hasta los 3,29 céntimos de € por tonelada neta-km. Los ingresos por tonelada, en cambio, ascendieron un +1,1% hasta los 11,09 € por tonelada neta. De esto se desprende que los recorridos fueron más largos en 2018 que en el año anterior, aunque no es una tendencia consolidada en los últimos años. No obstante, se aprecia que, tras un periodo de ajuste entre 2007 y 2011 debido a la entrada de competencia en el sector, los ingresos por tonelada-kilometro han tendido a remontar y a estabilizarse.

Gráfico 127. Evolución de la percepción media en euros corrientes por tonelada-kilómetro de los operadores públicos de transporte ferroviario de mercancías. 2007-2018 (2007=100)

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

En 2018 los ingresos por tráfico de mercancías de los operadores públicos descendieron. Esta caída fue del 5,9% con respecto al año anterior y se debió a una notable caída de la demanda medida en toneladas-kilometro (del -6,1%), que fue captada casi en su totalidad por los operadores privados.

Gráfico 128. Evolución de los ingresos de los operadores públicos de transporte ferroviario de mercancías (millones de euros corrientes). 2007-2018

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

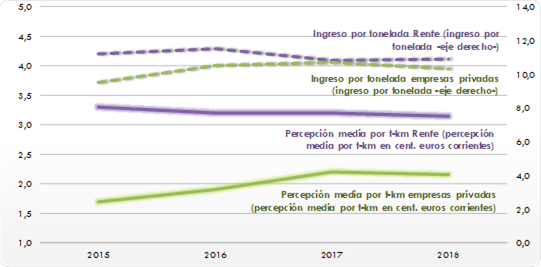

La captación de demanda por parte de los operadores privados hizo ascender los ingresos hasta los 96,6 millones de € (+12,4% respecto a 2017) según datos de la Comisión Nacional de los Mercados y la Competencia (CNMC). Este aumento en el ingreso total se ha producido aunque la percepción media por tonelada-kilómetro haya bajado de 2,20 a 2,16 céntimos de euro por tonelada-kilómetro, lejos aún de los 3,15 céntimos de euro de Renfe Mercancías en ese año.

En el siguiente grafico se puede apreciar que, aunque sigue habiendo una gran diferencia en la percepción media por tonelada-kilómetro entre operadores privados y públicos, los ingresos por tonelada han convergido a un nivel similar (entre 10 y 11 € por tonelada) y parecen relativamente estables.

Gráfico 129. Evolución del ingreso medio y percepción media del transporte ferroviario de mercancías por tipo de operador. 2015-2018

Fuente: Elaboración propia del OTLE con datos de la Comisión Nacional de los Mercados y la Competencia

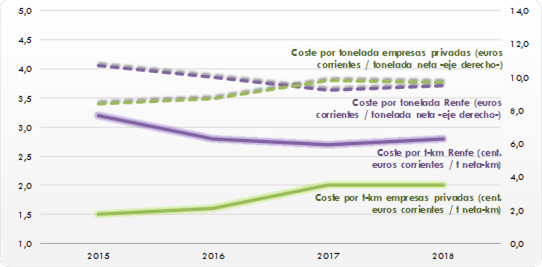

Los costes medios por unidad transportada cambiaron poco en 2018 respecto al año anterior. Se mantiene una diferencia notable en los costes por tonelada kilometro (los de Renfe son un 40% mayores que los de las privadas, 0,8 céntimos de euro-por tonelada-kilómetro). No obstante, al igual que ocurre con los ingresos, los costes por tonelada neta transportada son muy similares.

Gráfico 130. Evolución de los costes medios del transporte ferroviario de mercancías por unidad de transporte y tipo de operador. 2015-2018

Fuente: Elaboración propia del OTLE con datos de la Comisión Nacional de los Mercados y la Competencia

Estos datos parecen mostrar que la introducción de competencia en el transporte ferroviario de mercancías ha favorecido un mayor control de costes y una reducción de precios por parte de Renfe. A priori, esto se puede deber a que Renfe se ha vuelto más competitiva o a que los tráficos perdidos en favor de los operadores privados eran los más costosos. Los operadores privados, por su parte, no incrementaron sus costes y precios en 2018 al tiempo que aumentaban su cuota de mercado, lo que sugiere que están consolidando su posición en el mercado y mejorando su rentabilidad.

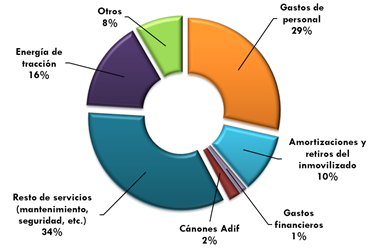

La estructura de costes de Renfe Mercancías apenas ha variado respecto a años anteriores. Los gastos de personal y los asociados al resto de servicios siguen siendo las partidas con más peso. Un año más, destaca el escaso peso de los cánones de Adif, solo del 2% respecto al 36% que supone para Renfe Viajeros.

Gráfico 131. Estructura de los principales conceptos de coste de Renfe Mercancías. 2018

Fuente: Elaboración propia del OTLE con datos de las Cuentas Anuales e Informe de Gestión de Renfe Mercancías S.A.