- Inicio

- Informe 2020

- 2 LA MOVILIDAD

- 2.3 Transporte ferroviario

- 2.3.2 Evolución reciente del transporte ferroviario de viajeros de media y larga distancia

- English

- Español

2.3.2 Evolución reciente del transporte ferroviario de viajeros de media y larga distancia

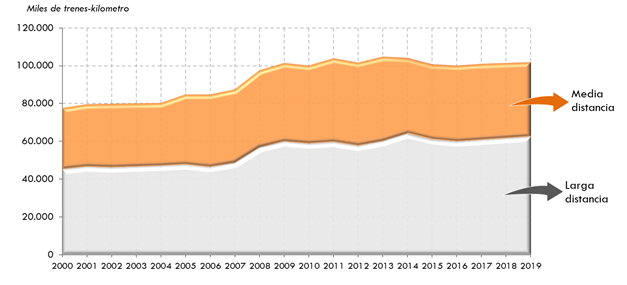

En 2019 la oferta de servicios de larga distancia y media distancia medida en trenes-km tuvo distinto desempeño. Mientras que los servicios de larga distancia registraron un incremento del +1,8% (tercer año consecutivo de crecimiento) los de media distancia experimentaron una contracción del -1,5% (tercer año consecutivo de descensos). Esta disparidad en los últimos años también se observa si se analiza el periodo 2008 – 2019, donde los servicios de larga distancia aumentaron un +10,7%, en contraste con la caída del -4,2% de los servicios de media distancia en el mismo periodo, como muestra el gráfico a continuación.

Gráfico 27. Evolución de la oferta a viajeros por ferrocarril (miles de trenes-km) en servicios de larga y media distancia. 2000-2019

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

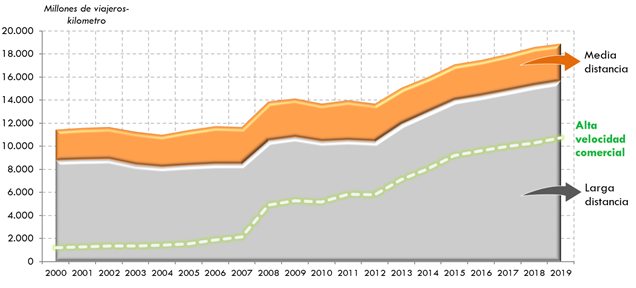

La demanda de servicios de larga distancia y media distancia presentó en 2019 un comportamiento similar a la oferta. Mientras que la demanda en viajeros-km en los servicios de larga distancia y alta velocidad comercial experimentó en 2019 un repunte del +2,4% y 4,5% respectivamente respecto a las cifras de 2018, los servicios de media distancia sufrieron una caída del -2,5%. Este mejor desempeño de la demanda de servicios de alta velocidad comercial ha producido que la cuota que este tipo de servicios representa sobre el total de la larga distancia se sitúe en el 68,6% en términos de viajeros-km, tal y como refleja el gráfico a continuación.

Gráfico 28. Evolución del transporte de viajeros por ferrocarril (millones de viajeros-km) en servicios de larga y media distancia. 2000-2019

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

Este mejor desempeño de la demanda en viajeros-km en los servicios de larga distancia en 2019 también se traslada si se analiza la serie histórica, donde el desarrollo de la red y los servicios de alta velocidad comercial han sido determinantes en este buen comportamiento. Concretamente, el incremento de la demanda de los servicios de larga distancia en el periodo 2008 – 2019 fue del 49,4%, sustentado en un notable repunte de la alta velocidad comercial (+119,7%), en contraposición con el descenso del -5,9% registrado por los servicios de media distancia en ese mismo periodo.

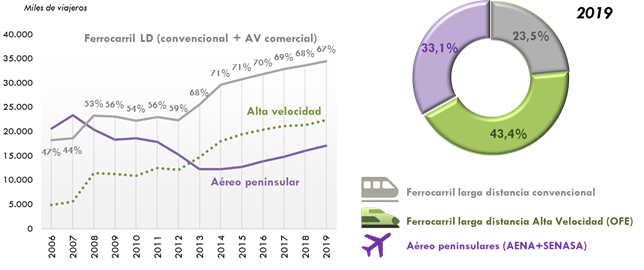

Otro análisis interesante que se viene realizando periódicamente en las sucesivas ediciones del Observatorio, es la comparativa entre la demanda ferroviaria de larga distancia con la aérea en trayectos peninsulares. A este respecto, se observa que en 2019 el mejor comportamiento del modo aéreo ha situado la cuota en un 67% a favor del modo ferroviario (34,51 millones de viajeros frente a 17,06 millones del modo aéreo). Este fenómeno se lleva observando desde 2015, donde si bien ambos modos siguen registrando crecimientos similares, el mejor comportamiento del modo aéreo ha producido que se reduzca la cuota ferroviaria.

No obstante, esta situación de preponderancia clara del modo ferroviario en este tipo de desplazamientos no resultaba tan evidente en 2008, donde la cuota ferroviaria era ligeramente superior a la aérea (53% frente a 47%) y la alta velocidad comercial era casi la mitad de los servicios de larga distancia, lo que pone de manifiesto la relevancia de los servicios de alta velocidad comercial, cuya representatividad dentro de la demanda ferroviaria ha pasado de ser el 49% en 2008 al 65% en 2019. Este fuerte desarrollo de la alta velocidad ha permitido el cambio estructural en los desplazamientos peninsulares de larga distancia, donde el modo ferroviario ha ido adquiriendo un mayor peso en comparación con el modo aéreo.

Gráfico 29. Cuota modal del transporte peninsular de viajeros en los modos aéreo y ferroviario que emplean servicios de larga distancia (viajeros transportados). Año 2019 y evolución

Fuente: Elaboración propia del OTLE con datos del OFE, OTLE a partir de datos de AENA S.M.E., S.A y SENASA. Ministerio de Transportes, Movilidad y Agenda Urbana

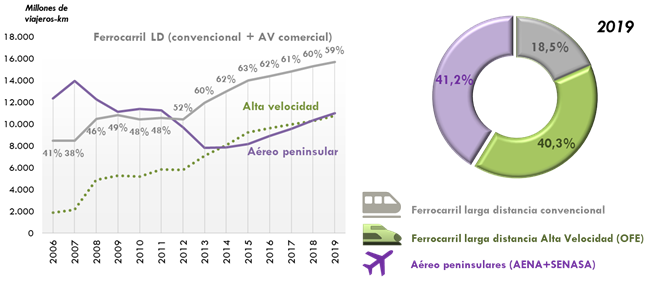

Complementariamente, si se realiza el mismo análisis, pero en términos de viajeros-km, las conclusiones son similares. La demanda ferroviaria ha ido ganando cuota de mercado al modo aéreo, si bien en los últimos años el mejor desempeño de este último ha hecho que la cuota se sitúe en el 59% a favor del transporte ferroviario. Estas cifras contrastan con las de 2008, donde el modo ferroviario apenas representaba el 46% de la cuota modal y los servicios de alta velocidad comercial solo suponían el 47% de los servicios ferroviarios de larga distancia frente al 69% de 2019.

Gráfico 30. Cuota modal del transporte peninsular en los modos aéreo y ferroviario que emplean servicios de larga distancia (viajeros -km). Año 2019 y evolución

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana

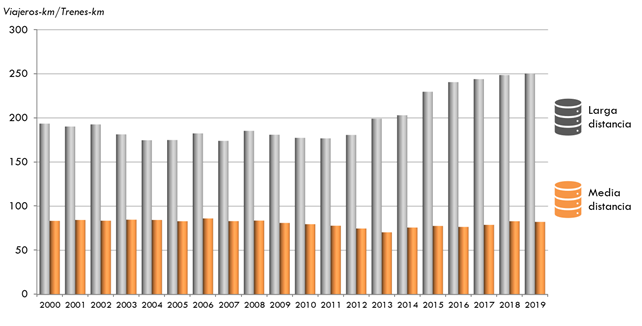

Finalmente, el análisis de la ocupación de los trenes vuelve a presentar comportamientos diferentes en los servicios de larga y media distancia. Mientras que en el año 2019 el rendimiento de los trenes de larga distancia continúa mejorando (+0,7% respecto al año anterior), en los servicios de media distancia ocurre el fenómeno inverso, disminuyendo la ratio en un -1,0% respecto al valor de 2018.

Gráfico 31. Relación entre viajeros-km y trenes-km en servicios ferroviarios de larga y media distancia. 2000-2019

Fuente: Elaboración propia del OTLE con datos del OFE. Ministerio de Transportes, Movilidad y Agenda Urbana