3.2.4 Rentas de los agentes

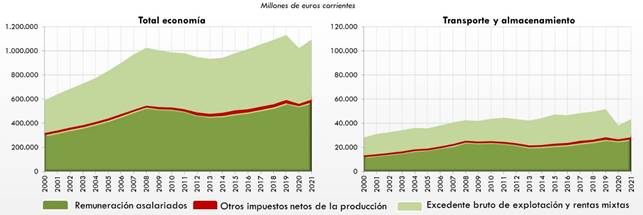

Los distintos componentes del VAB (la remuneración de los asalariados, el excedente bruto de explotación y los impuestos netos sobre la producción, tal y como se explica y define en el Anexo Metodológico) han crecido en el año 2021 respecto al año 2020. En particular, en el sector de “transporte y almacenamiento” se registró un fuerte aumento de los impuestos netos sobre la producción (+557,1 %), un incremento del excedente bruto de explotación (+29,4 %), siendo el incremento en la remuneración de los asalariados (+4,9 %) mucho menor. El fuerte aumento de los impuestos netos sobre la producción puede ser debido a varios factores. Uno de ellos podría ser que, en el año 2021, la producción volvió a aumentar, lo que provocó que los impuestos a pagar superaran a las subvenciones. Así mismo, la finalización de las subvenciones para paliar los efectos económicos de la crisis del COVID-19 podría haber incidido en este incremento. Otro posible factor que ha podido afectar es que en el ejercicio 2021 dejaron de aplicarse las medidas fiscales aplicables en 2020 para paliar los efectos económicos de la pandemia, como el aplazamiento de impuestos según lo dispuesto en el Real Decreto-Ley 7/2020, de 12 de marzo.

Este desempeño no ha sido de igual intensidad en el conjunto de la economía, donde la remuneración de los asalariados experimentó un crecimiento ligeramente mayor (+5,3 %) que la observada para el sector de “transporte y almacenamiento”, en contraposición con lo ocurrido con el excedente bruto de explotación y los impuestos netos sobre la producción, cuyo incremento para el conjunto de la economía (+7,8 % y +141,8 % respectivamente) fue de mucha menor intensidad.

Del análisis de la serie histórica, se observa que de 2008 a 2021el VAB para el conjunto de la economía se ha incrementado en un +6,7 %, mientras que para el sector “transporte y almacenamiento” el crecimiento ha sido menor, un +2,0 %. Concretamente, en el conjunto de la economía, la remuneración de los asalariados creció un +7,5 % en dicho periodo, mientras que el excedente bruto de explotación y rentas mixtas lo hizo un +3,9 %. Sin embargo, en el sector “transporte y almacenamiento” la remuneración de los asalariados aumentó más que en el conjunto de la economía, un +9,3 %. Por el contrario, el excedente bruto de explotación ha decrecido un -12,8 %.

En términos generales, desde el año 2015, se puede apreciar cómo la remuneración de los asalariados se recupera con mejor ritmo que el excedente bruto de explotación, lo que, unido a los fenómenos comentados como consecuencia de la pandemia, ha invertido completamente la tendencia observada en el periodo 2008-2014, alcanzando valores superiores a los observados en el año 2008 para el sector de “transporte y almacenamiento”, como puede inferirse en el Gráfico 93 siguiente.

Gráfico 93. Rentas de los agentes en el conjunto de la economía y en el “Transporte y Almacenamiento” (millones de euros corrientes). 2000-2021

Fuente: Elaboración propia del OTLE con datos de Contabilidad Nacional Anual de España del INE

Los dos gráficos anteriores muestran, por un lado, las rentas de los agentes en el conjunto de la economía y, por otro, esas mismas rentas en el Transporte y almacenamiento, ambos desagregados en remuneración de los asalariados, otros impuestos netos de la producción y excedente bruto de explotación y rentas mixtas, en millones de euros corrientes, para la serie histórica de 2000-2021.

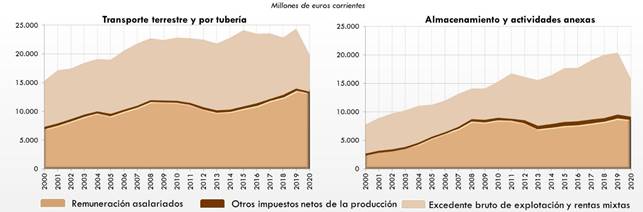

Si se particulariza para los dos principales subsectores del sector “transporte y almacenamiento”, se observa en el año 2020 una mayor participación de las rentas salariales en el subsector de “transporte terrestre y por tubería” (68,1 %), en comparación con las cifras del subsector “almacenamiento y actividades anexas” (56,4 %). No obstante, cabe resaltar que este fenómeno no ha sido siempre así, dado que en los años inmediatamente anteriores y posteriores a la crisis era mayor el peso de las rentas salariales en el subsector de “almacenamiento y actividades anexas”, como se muestra en el Gráfico 94 siguiente.

Gráfico 94. Rentas de los agentes en el “Transporte Terrestre y por Tubería” y en “Almacenamiento y Actividades Anexas” (millones de euros corrientes). 2000-2020

Fuente: Elaboración propia del OTLE con datos de Contabilidad Nacional Anual de España del INE

Los dos gráficos anteriores muestran, por un lado, las rentas de los agentes en el Transporte terrestre y por tubería y, por otro, esas mismas rentas en Almacenamiento y actividades anexas, ambos desagregados en remuneración de los asalariados, otros impuestos netos de la producción y excedente bruto de explotación y rentas mixtas, en millones de euros corrientes, para la serie histórica de 2000-2020.