- Inicio

- Informe 2020

- 3 COMPETITIVIDAD

- 3.5 Estructura de mercado y empresarial

- 3.5.3 Análisis específico de la actividad económica del transporte por carretera

- English

- Español

3.5.3 Análisis específico de la actividad económica del transporte por carretera

Como consecuencia de la importante dimensión social y económica del transporte por carretera, en el presente epígrafe se realiza un análisis pormenorizado del mismo para los dos segmentos: viajeros y mercancías.

· Transporte de mercancías por carretera

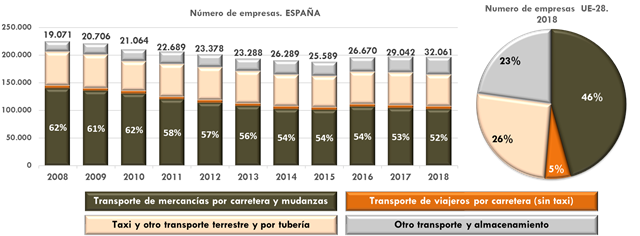

En 2018 las empresas de transporte de mercancías por carretera representaron más de la mitad (52%) del total de las empresas del sector de “transporte y almacenamiento” superando las 102.000 empresas. No obstante, esta importancia ha ido decreciendo con el paso de los años, al observarse una tendencia de reducción del número de empresas más acusada en el periodo 2008-2014 (probablemente como consecuencia del impacto de la crisis económica), tras el cual se observa cierta estabilización aproximándose al peso relativo de la UE-28 en 2018.

Gráfico 143. Número de empresas de “Transporte y Almacenamiento” y peso porcentual del “Transporte de mercancías por carretera y mudanzas” en España: 2008-2018 y comparación con Europa: UE-28, 201849

Fuente: Elaboración propia del OTLE con datos de Eurostat

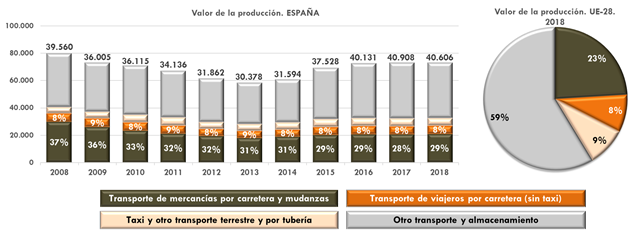

Por su parte, el “transporte de mercancías por carretera y mudanzas” apenas representa el 29% del valor de la producción total del sector de “transporte y almacenamiento”. De forma análoga a lo previamente comentado para el número de empresas, desde el año 2008 se viene observando una clara tendencia en el peso relativo sobre el sector, acercándose a los valores medios registrados en Europa (23%), como se muestra en el siguiente gráfico.

Gráfico 144. Valor de la producción (millones de euros constantes) de “Transporte y Almacenamiento” y peso porcentual del “Transporte de mercancías por carretera y mudanzas” en España: 2008-2018 y comparación con Europa: UE-28, 2018

Fuente: Elaboración propia del OTLE con datos de Eurostat

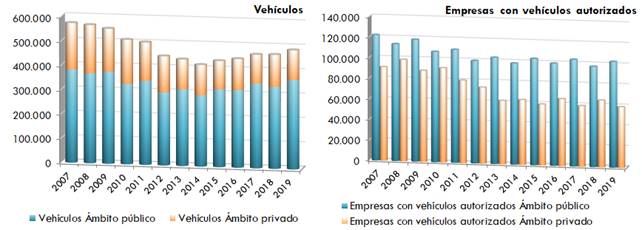

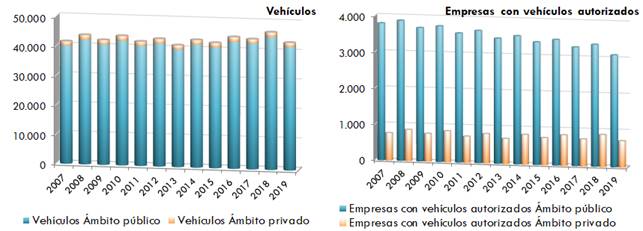

Como en ediciones anteriores, a continuación se analiza la evolución del número de vehículos y empresas autorizadas por el Ministerio de Transportes, Movilidad y Agenda Urbana para el transporte de mercancías por carretera, donde puede apreciarse que, en 2019, se incrementó el número de vehículos (+4,5%) mientras que el número de empresas se mantuvo en cifras similares a las de 2018 (-0,3%). Particularizando entre el ámbito público y privado, se observa un mejor comportamiento del primero, con crecimientos del +9,2% en el número de vehículos y del +5,5% en el número de empresas que contrastan con las caídas del -7,5% y del -9,9% respectivamente en el ámbito privado. Este comportamiento se encuentra en línea con lo observado a lo largo de la serie histórica con un mayor descenso de los vehículos y empresas de transporte de mercancías en el ámbito privado. Lo que puede ser debido al impacto de la crisis, así como a la externalización de los servicios logísticos y de transporte en las empresas.

Gráfico 145. Evolución del número de vehículos y empresas autorizadas para el transporte de mercancías por carretera. 2007-2019

Fuente: Elaboración propia del OTLE con datos de la Dirección General de Transporte Terrestre. Ministerio de Transportes, Movilidad y Agenda Urbana

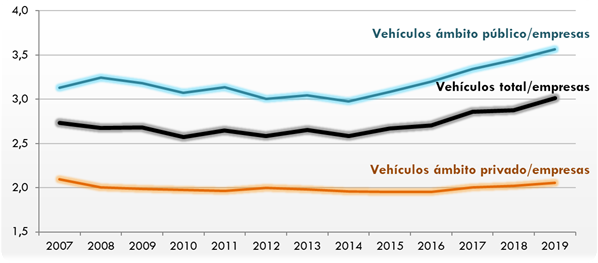

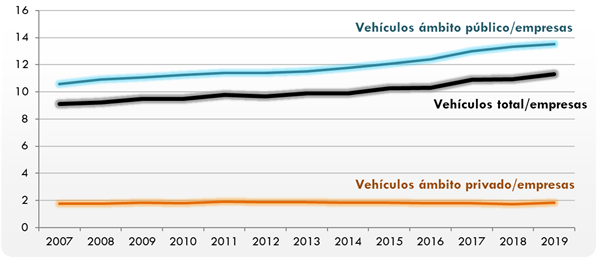

Como consecuencia del mejor comportamiento del número de vehículos en relación con el número de empresas anteriormente comentado, la ratio de número de vehículos por empresa experimentó un repunte en 2019 del +4,8%, superando los 3 vehículos por empresa, como se resume en el siguiente gráfico.

Gráfico 146. Evolución de la relación entre vehículos y empresas autorizadas para el transporte de mercancías por carretera. 2007-2019

Fuente: Elaboración propia del OTLE con datos de la Dirección General de Transporte Terrestre. Ministerio de Transportes, Movilidad y Agenda Urbana

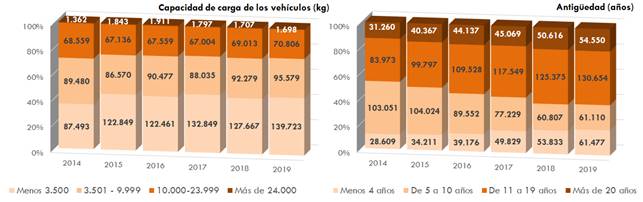

Por último, en relación con las características de la flota destinada al transporte de mercancías, conviene resaltar dos tendencias que se vienen observando en su evolución reciente:

· Por un lado, la creciente orientación a vehículos de menor dimensión (menos de 3,5 toneladas), que han pasado de representar un 35% de la flota en 2014 a más del 45% en 2019, tras el crecimiento del +9,4% de dicho año con respecto al número de vehículos de dichas características de 2018.

· Por otro el envejecimiento de la flota, donde los vehículos de más de 10 años representaron en 2019 más del 60% frente al 46% que eran en 2014. No obstante lo anterior, en 2019 el mayor crecimiento de la flota se produjo en los vehículos de menos de 4 años (+14,2% respecto a las cifras de 2018), lo que ha permitido disminuir la cuota de vehículos con antigüedad superior a 10 años.

Gráfico 147. Evolución de la capacidad de carga y antigüedad de los vehículos autorizados para el transporte de mercancías por carretera de ámbito público y privado (excluidos tractores). 2014-2019

Fuente: Elaboración propia del OTLE con datos de la Dirección General de Transporte Terrestre. Ministerio de Transportes, Movilidad y Agenda Urbana

· Transporte de viajeros por carretera

Como se ha comentado previamente, el número de empresas de transporte de viajeros por carretera (sin tener en cuenta al taxi), representa un 2,2% del total de las empresas del sector (ver Gráfico 143), cifra que aún se encuentra alejada de la media de la Unión Europea (5,7%) a pesar del incremento de la cuota experimentado en los últimos años.

Sin embargo, la contribución al valor de la producción de la actividad de transporte de viajeros por carretera en España se encuentra alineada con la de la Unión Europea, siendo un 8,5% y un 8,2% respectivamente, como se indica en el Gráfico 144.

De otra parte, cabe resaltar que, tanto el número de vehículos como el de empresas con vehículos autorizados destinadas al transporte de viajeros por carretera, experimentaron una contracción en 2019. Esta contracción fue de mayor intensidad en el número empresas que en el de vehículos, así como en el ámbito privado respecto del público. En particular, el número de vehículos descendió un -7,2%, siendo la caída de estos en las empresas de ámbito público (-7,0%) de menor intensidad que en las de ámbito privado (-13,7%), fenómeno que también se observa en el número de empresas, donde la contracción fue del -10,1%, volviendo a ser menos severa en el ámbito público (-8,2%) que en el privado (-17,6%) en relación con los valores de 2018, tal y como puede observarse en los gráficos que se incluyen a continuación.

Gráfico 148. Evolución del número de vehículos y empresas autorizadas para el transporte interurbano de viajeros por carretera (autocares). 2007-2019

Fuente: Elaboración propia del OTLE con datos de la Dirección General de Transporte Terrestre. Ministerio de Transportes, Movilidad y Agenda Urbana

De forma análoga a lo comentado para el transporte de mercancías por carretera, se analiza la ratio de vehículos por empresa, que dado el mejor comportamiento del número de vehículos, sigue incrementándose (+3,2% respecto al año 2018) en línea con la tendencia observada en los últimos años.

Gráfico 149. Evolución del número de vehículos por empresa para el transporte de viajeros interurbano por carretera (autocares). 2007-2019

Fuente: Elaboración propia del OTLE con datos de la Dirección General de Transporte Terrestre. Ministerio de Transportes, Movilidad y Agenda Urbana

- 49 En el Anexo Metodológico se explica con mayor detalle los supuestos empleados para establecer una comparación entre los principales países europeos del comportamiento de la actividad del transporte por carretera.