2.1.2 Movilidad interior y actividad económica

El análisis realizado con anterioridad refleja un descenso generalizado de la movilidad interior tanto de viajeros como de mercancías, si bien las caídas han sido más intensas en el segmento de viajeros. Este descenso, motivado por la pandemia del COVID-19, ha supuesto una ruptura en la tendencia al alza que comenzó a observarse en 2014, aunque con mayor intensidad y globalidad en los últimos años.

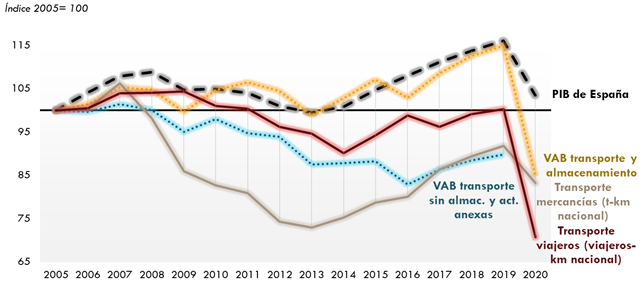

Este importante descenso de las cifras de movilidad interior en 2020 se ha trasladado al valor añadido bruto (VAB) del sector “transporte y almacenamiento”, cuya caída fue del -26,2 % respecto al año anterior. Esta importante caída interanual del VAB contrasta con el mejor comportamiento durante el periodo de contracción económica (2007-2013) en comparación con la cifra de movilidad interior y especialmente con el segmento de mercancías (ver Gráfico 4). En este sentido, habrá que monitorizar en los próximos años la relación de estas variables, y también la del VAB descontando el “almacenamiento y actividades anexas”, al no estar su actividad directamente vinculada a la movilidad, al objeto de poder asimilar la deseada recuperación a lo observado en el pasado o comprobar si la perturbación del COVID-19 conlleva una evolución distinta a la experimentada en la crisis precedente.

Gráfico 4. Evolución del Producto Interior Bruto (PIB), Valor Añadido Bruto del “Transporte y Almacenamiento” y movilidad interior de personas y mercancías. 2005-2020 (2005=100)

Fuente: Elaboración propia del OTLE con datos del INE - Contabilidad Nacional de España, la Dirección General de Carreteras (DGC), Observatorio del Ferrocarril en España (OFE), AENA S.M.E., S.A., SENASA y Puertos del Estado. Ministerio de Transportes, Movilidad y Agenda Urbana

El gráfico anterior muestra la evolución del Producto Interior Bruto, del Valor Añadido Bruto del Transporte y Almacenamiento, del Valor Añadido Bruto descontando el almacenamiento y actividades anexas y del transporte de viajeros y mercancías, calculadas en base 100 (2005=100), para la serie histórica 2005-2020.

De otra parte, si se analiza la evolución comparada del producto interior bruto (PIB) y el transporte interior de mercancías, se desprenden, entre otras, las siguientes conclusiones:

· En primer lugar, el transporte interior de mercancías presenta un comportamiento procíclico respecto al PIB. Además, en el periodo entre 2007 y 2019, tanto en el ciclo de contracción de la economía como en la fase expansiva, la intensidad en la variación de la movilidad interior de mercancías fue mayor que la del PIB.

· En segundo lugar, la perturbación del COVID-19 ha ocasionado que se produzca una variación, de momento coyuntural, en la evolución comparada de ambas variables. Concretamente, mientras que el PIB en términos constantes descendió en 2020 un -10,8 %, el transporte interior de mercancías lo hizo a un ritmo menor (-9,3 %).

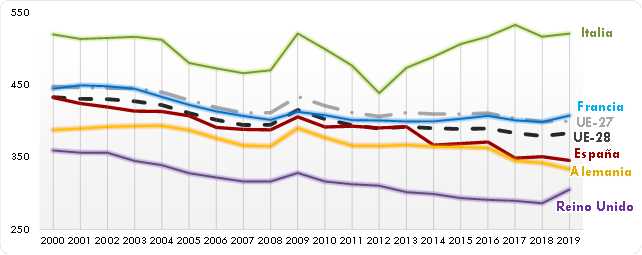

De forma complementaria, si se analiza la comparativa entre España y los principales países europeos (así como con la media de la UE) de relación entre la movilidad interior de viajeros2 y el PIB, se observa una clara tendencia descendente para la mayoría de los países, con la excepción de Italia que presenta un comportamiento más errático. Poniendo el foco en España, el Gráfico 5 siguiente muestra como países como Italia, Francia, así como la media de la UE, son más intensivos en movilidad que España, mientras que Alemania presenta una ratio similar situándose Reino Unido claramente por debajo. En este sentido, cabe resaltar que previsiblemente los datos de 2020 reflejarán un descenso de la intensidad de la movilidad de viajeros en relación con el PIB, como consecuencia de las restricciones de movilidad derivadas de la pandemia. No obstante, a pesar de esta previsible tendencia general, las distintas medidas en relación con la movilidad de cada país, unidas al distinto desempeño de cada economía, pueden producir variaciones en la comparativa con los distintos países.

Gráfico 5. Intensidad del transporte de viajeros en relación al PIB (viajeros-km/1.000 euros constantes del año 2000). España y principales países europeos. 2000-2019

Fuente: Elaboración propia del OTLE con datos de EU Transport in Figures que elabora la Comisión Europea y Eurostat

El gráfico anterior muestra la intensidad del transporte de viajeros en relación al PIB en España y en los principales países europeos (Alemania, Francia, Italia, España, Reino Unido, UE-27 y UE-28), medido en viajeros-kilómetro /1.000 euros constantes del año 2000, para la serie histórica 2000-2019.

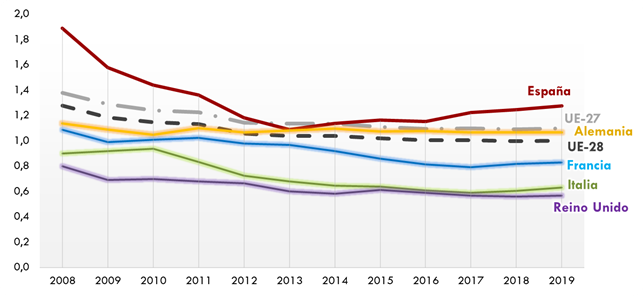

Finalmente, la comparativa europea de la ratio de movilidad interior de mercancías3 y el PIB vuelve a situar a España como el país analizado más intensivo en movilidad, al situarse por encima tanto de la media europea, como de las principales economías del continente. Por su parte, si bien la tendencia tanto de la media de la UE como de las principales economías es de descenso de la ratio o de cierta estabilidad, en el caso de España se observan dos principales fases: una primera, entre 2007 y 2013, de fuerte descenso de la relación de la movilidad interior de mercancías por unidad de PIB, para luego experimentar una tendencia al alza entre el 2014 y el 2019, aunque con un ritmo de crecimiento menor que el registrado en la fase de descenso, tal y como puede apreciarse en el Gráfico 6 siguiente. Por último, cabe resaltar que el impacto del COVID-19 en esta ratio ha de verificarse en próximas ediciones, aunque en el caso español el menor descenso de la movilidad de mercancías en relación con el PIB conllevará, previsiblemente, un mayor valor de la ratio respecto de la cifra de 2019.

Gráfico 6. Intensidad del transporte de mercancías en relación al PIB (toneladas/1.000 euros constantes del año 2000). España y principales países europeos. 2008-2019

Fuente: Elaboración propia del OTLE con datos de Eurostat

El gráfico anterior muestra la intensidad del transporte de mercancías en relación al PIB en España y en los principales países europeos (Alemania, Francia, Italia, España, Reino Unido, UE-27 y UE-28), medido en toneladas/1.000 euros constantes del año 2000, para la serie histórica 2008-2019.

- 2 Para este cálculo se consideran los datos de movilidad de personas en viajeros-km de Eurostat por homogeneidad con otros países. Las hipótesis y particularidades de las cifras obtenidas se recogen en el Anexo Metodológico.

- 3 En este caso la movilidad de mercancías se refiere exclusivamente al transporte nacional de mercancías en todos los modos (carretera, ferrocarril, marítimo y vías navegables) salvo el aéreo y expresada en toneladas, como se detalla en el Anexo Metodológico.