3.5.2 Dimensión y estructura por subsectores

La estructura del sector del “transporte y almacenamiento” en España y el resto de países analizados es notablemente similar. Sin embargo, destacan algunas diferencias y tendencias como las siguientes:

· El subsector del “transporte terrestre y por tubería” es el que tiene un mayor peso en el conjunto del sector en todos los países analizados con la excepción de Alemania, encontrándose en 2019 en una horquilla entre el 40 % y el 65 % en función del país analizado. No obstante, la evolución en cada país ha sido distinta desde el año 2009: mientras que en Alemania e Italia la participación del subsector se ha mantenido sin grandes cambios, en Francia ha aumentado su peso hasta 14 puntos porcentuales, mientras que en España se ha reducido 9 puntos.

· El subsector del “almacenamiento y actividades anexas al transporte” es el segundo con mayor peso en el VAB. En España, al igual que en Alemania, ha ido aumentado su participación a lo largo de la serie, mientras que en Italia y Francia ha tenido un comportamiento más volátil.

· El “transporte aéreo” muestra uno peso relativo reducido, pero al alza en España y Francia. Para Alemania, en cambio, se registra un dato anormalmente bajo en 2019, mientras que para Italia presenta un peso muy reducido en el año 2009. Esto se puede deber a la publicación de datos provisionales sujetos a revisión o a la alta concentración del sector, que hace que las estadísticas se vean afectadas por el desempeño de las principales empresas del sector.

· En último lugar, el “transporte marítimo y por vías navegables” registra una evolución del peso relativo bastante constante, siendo en España la más reducida de los cuatro países (1 %). La única excepción a esta estabilidad se da en Alemania, donde ha perdido importancia en los últimos años.

A continuación, se presenta un gráfico donde se puede apreciar la variación del peso relativo de cada subsector en el VAB, para España y los otros tres países analizados en los años 2009, 2013 y 2019.

Gráfico 138. Evolución del reparto del Valor Añadido Bruto del sector “Transporte y Almacenamiento” en los distintos subsectores en España y principales economías europeas

Fuente: Elaboración propia del OTLE con datos de Eurostat

Los tres gráficos anteriores muestran el reparto del Valor Añadido Bruto del sector “Transporte y Almacenamiento” en los distintos subsectores (transporte terrestre y por tubería, transporte marítimo y por vías navegables interiores, transporte aéreo y almacenamiento y actividades anexas al transporte) en España, Alemania, Francia e Italia en los años 2009, 2013 y 2019.

Los subsectores del “transporte terrestre y por tubería” y del “almacenamiento y actividades anexas” concentran en torno al 90 % del VAB del sector del “transporte y almacenamiento”, lo cual es común entre los países y años analizados.

Este mayor peso sugiere un análisis más detallado de estos subsectores. El subsector del “transporte terrestre y por tubería” ha presentado en España una evolución paralela a la del conjunto del sector. En el año 2019 se registraron crecimientos en el número de empleados (+2,5 %), el valor de la producción (+4,3 %) y el número de empresas (+1,5 %).

En la siguiente gráfica se observa que, en comparación con el resto de países analizados, España sigue contando con el mayor número de empresas tanto en términos relativos como en absolutos, aun siendo la menor economía del grupo. Esta cifra contrasta con valores reducidos de la producción (44,6 % del promedio de los cuatro países ponderado por el PIB) y del empleo (66,50 % del promedio de los cuatros países ponderado por el PIB).

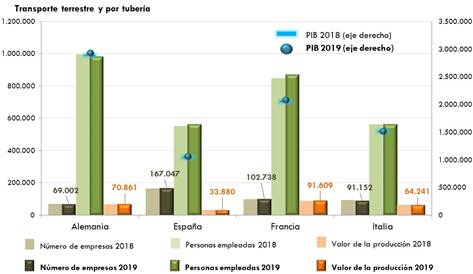

Gráfico 139. Número de empresas, personas empleadas y valor de la producción (millones de euros constantes, año base 2007) en las empresas de “Transporte terrestre y por tubería” y PIB (millones de euros constantes, año base 2007) en España y principales economías de la UE. 2018 y 2019

Fuente: Elaboración propia del OTLE con datos de Eurostat

El gráfico anterior muestra el número de empresas, el número de personas empleadas y el valor de la producción (medida en millones de euros constantes de 2007) en las empresas de “Transporte terrestre y por tubería”, así como su aportación al PIB medida en millones de euros constantes de 2007 en España, Alemania, Francia e Italia en los años 2018 y 2019.

En lo que respecta al subsector del “almacenamiento y actividades anexas al transporte”, su evolución en 2019 en España también fue similar a la del sector completo en términos de empleo (+2,7 %) y producción (+3,7 %). No fue así para el número de empresas, en cambio, que registro un decrecimiento (-2,5 %). Entre los países del G-3, Italia registró una evolución similar a la de España, mientras que la de Alemania fue negativa en todos los parámetros.

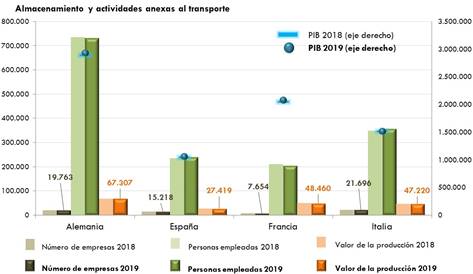

Gráfico 140. Número de empresas, personas empleadas y valor de la producción (millones de euros constantes, año base 2007) en las empresas de “Almacenamiento y actividades anexas al transporte” y PIB (millones de euros constantes, año base 2007) en España y principales economías de la UE. 2018 y 2019

Fuente: Elaboración propia del OTLE con datos de Eurostat

El gráfico anterior muestra el número de empresas, el número de personas empleadas y el valor de la producción (medida en millones de euros constantes de 2007) en las empresas de “Almacenamiento y actividades anexas al transporte” así como su aportación al PIB (medido en millones de euros constantes de 2007) en España, Alemania, Francia e Italia en los años 2018 y 2019.

Al comparar con los valores del resto de los países analizados, se aprecia que en 2019 la producción y el número de empleados en España se acercaron a los valores promedio de los cuatro países ponderados por el PIB (48,4 % y 50,6 % respectivamente, aunque este último dato está sesgado por la gran mano de obra empleada en Alemania). No ocurrió así con el número de empresas, que sigue estando por debajo del promedio europeo ponderado por el PIB y divergió en 2019 (93,0 %).

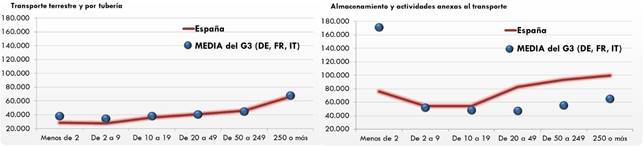

La dimensión de las empresas (por número de empleados) en estos subsectores es otra característica de interés por su relación con la productividad. En 2019 se sigue apreciando que las empresas de mayor tamaño tienden a tener una mayor productividad, como se ve en el siguiente grafico por subsectores:

Gráfico 141. Relación entre la dimensión de la empresa (por número de empleados) y la productividad aparente del trabajo (euros corrientes de valor añadido por persona empleada). 2019

Fuente: Elaboración propia del OTLE con datos de Eurostat

Los dos gráficos anteriores muestran la relación entre la dimensión de la empresa por número de empleados y la productividad aparente del trabajo (medida como euros corrientes de valor añadido por persona empleada) para los sectores de transporte terrestre y por tubería y de almacenamiento y actividades anexas al transporte. En dichos gráficos se representa tanto el dato de España como la media de las tres principales economías europeas (Alemania, Francia e Italia) para el año 2019.

Los siguientes patrones se pueden observar en los gráficos anteriores:

· La relación entre el tamaño de la empresa y la productividad laboral es especialmente marcada en el “transporte terrestre y por tubería”, tanto en España como para el promedio europeo. Además, destaca que, mientras que las empresas pequeñas son menos productivas que sus homólogas europeas, las empresas grades registran productividades similares.

· El “almacenamiento y actividades anexas al transporte” presenta una relación más ambigua entre el tamaño de la empresa y la productividad. En el caso español se distingue una tendencia positiva, aunque con algunas excepciones. Por otra parte, el promedio europeo presenta una relación con forma de U, siendo las empresas más pequeñas las más productivas. De la comparación de ambas relaciones se extrae que, mientras que las empresas pequeñas son más productivas a nivel europeo (destacando de forma especial las empresas unipersonales), las empresas grandes españolas tienen una mayor productividad que las del promedio de los países analizados.

Además, conviene poner estas cifras de empresas según tamaño en el contexto del total del empleo. En el caso de España, las empresas de menos de 10 trabajadores concentran una parte mayor del empleo que sus homólogas europeas, en ambos subsectores. Por otro lado, la mayor parte del empleo en el promedio de los países analizados se concentra en las empresas de más de 50 trabajadores, algo que en España solo ocurre en el subsector del “almacenamiento y actividades anexas al transporte” y en menor medida que en el promedio europeo.

Otro aspecto a tener en cuenta es la relación entre la cifra de negocio y el tamaño de la empresa, lo cual se analiza en los siguientes gráficos para los distintos subsectores de la actividad del “transporte y almacenamiento” en España.

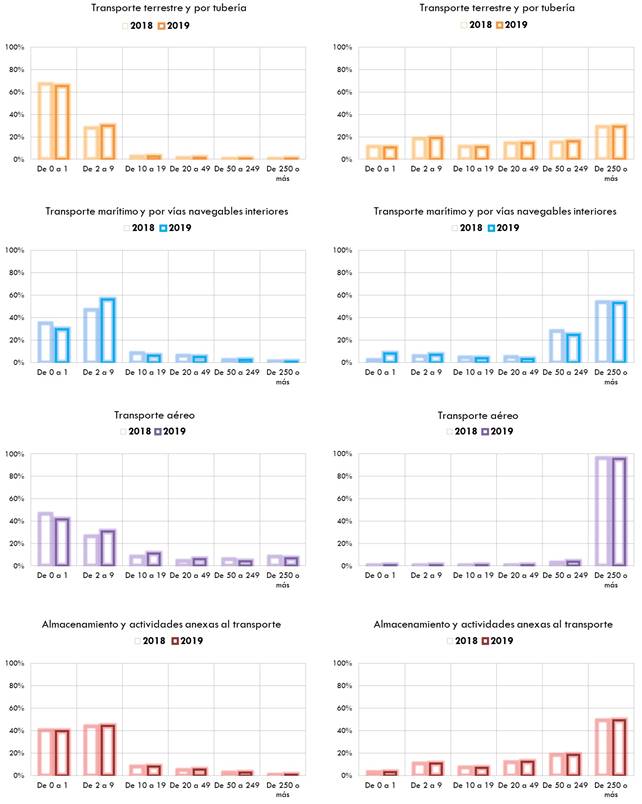

Gráfico 142. Número de las empresas y volumen de negocio de los subsectores de “Transporte y almacenamiento” por tramos de ocupación de las empresas (% sobre el total). 2018-2019

Fuente: Elaboración propia del OTLE con datos de la Estadística Estructural de Empresas: Sector Servicios. INE

Los ocho gráficos anteriores muestran, por un lado, el número de empresas y, por otro, el volumen de negocio, de los subsectores de “Transporte y almacenamiento” (transporte terrestre y por tubería, transporte marítimo y por vías navegables interiores, transporte aéreo y almacenamiento y actividades anexas al transporte) por tramos de ocupación de las empresas (de 0 a 1, de 2 a 9, de 10 a 19, de 20 a 49, de 50 a 249 y de más de 250 personas), representado como porcentaje sobre el total en España para los años 2018 y 2019.

Cabe tener en cuenta que, dada la naturaleza de la actividad económica y la concentración empresarial, es habitual que las empresas pequeñas superen en número a las grandes en la gran mayoría de los sectores. Sin embargo, esto no debe interpretarse como que todos los sectores tienen concentraciones empresariales similares. Dicho esto, del análisis particularizado de los dos principales subsectores de la actividad se pueden extraer las siguientes conclusiones:

· Se corrobora que las empresas pequeñas tienen un peso relativo elevado en el subsector del “transporte terrestre y por tubería”, tanto en número de empresas como en cifra de negocio, en comparación con el resto de subsectores. Aunque las empresas de más de 250 empleados facturan casi un 30 % del total de la cifra de negocio del subsector, este es el menor porcentaje para las grandes empresas entre los distintos subsectores.

· El subsector del “almacenamiento y actividades anexas al transporte” presenta una distribución bastante similar, aunque menos acentuada. Las empresas con entre 2 y 9 trabajadores son las más numerosas, aunque mantienen un peso reducido en la facturación total del subsector. Por otro lado, casi la mitad de la cifra de negocio agregada es facturada por las empresas de más de 250 trabajadores (49,2 %).

Los otros dos subsectores, por el contrario, presentan una concentración empresarial sensiblemente mayor, especialmente en términos de cifra de negocio. Esto se debe a la naturaleza de las actividades llevadas a cabo, que tienen en varias partes de la cadena de valor una mayor complejidad técnica y requieren de equipos de trabajo mayores para el desempeño correcto y competitivo de esos negocios. Esto se puede apreciar especialmente en el caso del “transporte aéreo”, que, si bien tiene una distribución del número de empresas no muy distinta de la de los otros subsectores, concentró en 2019 el 96,2 % de la cifra de negocio en las empresas de más de 250 trabajadores.