3.3.4 Coste laboral y productividad del trabajo

En línea con lo observado con otras variables, en el año 2020 se produjo una caída del coste laboral neto en el sector de “transporte y almacenamiento” del -5,5 %, alcanzando los 31.541 euros (ver Tabla 50). Este descenso viene motivado por la disminución del componente de sueldos y salarios (-7,8 %), dado que representa más del 70 % del total del coste laboral. También registraron caídas los componentes de cotizaciones obligatorias (-3,8 %), así como el de subvenciones y deducciones (-14,6 %), en contraste con el fuerte repunte de las indemnizaciones y otros costes laborales49 (+31,9 %) motivado, entre otros factores, por la destrucción de empleo ya comentada en epígrafes anteriores.

Tabla 50. Coste laboral total neto por empleado en el sector “transporte y almacenamiento” por componentes del coste (euros corrientes). 2008-2020

|

TRANSPORTE Y ALMACENAMIENTO |

2008 | 2017 | 2018 | 2019 | 2020 | 2020/2019 | 2020/2008 |

| Sueldos y salarios | 22.200 | 23.616 | 23.768 | 24.283 | 22.381 | -7,8 % | +0,8 % |

| Cotizaciones obligatorias | 6.848 | 7.796 | 7.911 | 8.218 | 7.909 | -3,8 % | +15,5 % |

| Indemnizaciones y otros costes laborales | 1.459 | 986 | 1.108 | 1.083 | 1.427 | +31,9 % | -2,2 % |

| Subvenciones y deducciones | -248 | -213 | -196 | -206 | -176 | -14,6 % | -28,9 % |

| Coste total neto | 30.260 | 32.184 | 32.591 | 33.377 | 31.541 |

-5,5 % |

+4,2 % |

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral. INE

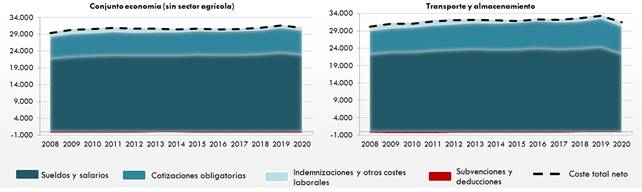

La contracción experimentada en el coste laboral total neto en 2020 por el sector de “transporte y almacenamiento” quiebra la tendencia al alza que se venía observando en los últimos años. Esta situación, unida al mejor comportamiento del conjunto de la economía, cuya disminución en el coste laboral total neto por empleado en 2020 fue del -2,1 %, situándose en 30.966 euros, ha supuesto que mientras que en 2019 la tendencia observada para “transporte y almacenamiento” desde el 2008 era ligeramente superior al conjunto de la economía, ahora es levemente inferior. En particular, si bien las tendencias y estructuras generales en el periodo 2008 – 2020 son muy similares en ambos casos, el desempeño del conjunto de la economía ha sido algo superior, al registrar un crecimiento acumulado moderado del +5,5 % en el periodo, cifra que es inferior en el sector de “transporte y almacenamiento” (+4,2 %), como puede desprenderse del Gráfico 100 que se incluye a continuación.

Gráfico 100. Evolución del coste laboral en el conjunto de la economía y en el sector “Transporte y almacenamiento” por componentes del coste (euros corrientes). 2008-2020

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral. INE

Los dos gráficos anteriores muestran, por un lado, la evolución del coste laboral en el conjunto de la economía (sin el sector agrícola) y, por otro, la evolución de estos costes en el sector “Transporte y almacenamiento”, costes desagregados por componentes en: sueldos y salarios, cotizaciones obligatorias, indemnizaciones y otros costes laborales y subvenciones y deducciones, en euros corrientes, para la serie histórica de 2008-2020.

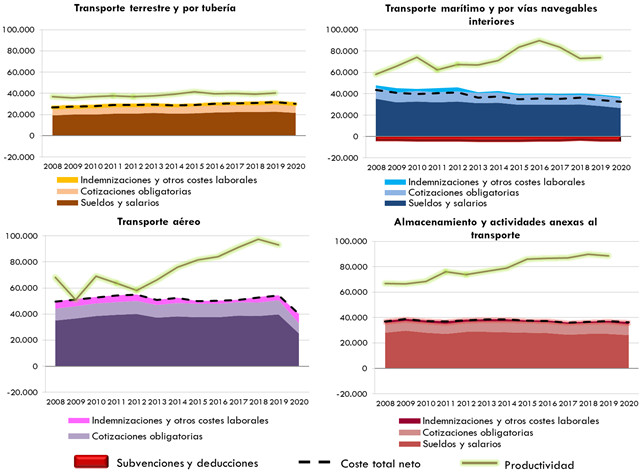

Poniendo el foco en los distintos subsectores de “transporte y almacenamiento” e incluyendo en el análisis el valor de la productividad obtenido de la Encuesta Estructural de Empresas (ver Anexo Metodológico), aunque con un año de desfase, se observan unas estructuras bastantes diferentes, siendo algunas de las principales conclusiones las que se incluyen a continuación:

· El subsector de “transporte terrestre y por tubería” ha presentado el coste laboral más reducido por empleado, situándose en 2020 en 30.213 euros, un -4,7 % inferior al observado el año anterior. A pesar de este descenso, que es de menor intensidad que en los subsectores de “transporte marítimo y por vías navegables” y “transporte aéreo”, el desempeño a lo largo de la serie histórica analizada es positivo, con un incremento acumulado en el periodo 2008 – 2020 del +12,3 %, como consecuencia del buen comportamiento de los sueldos y salarios (+10,3 %) y de las cotizaciones obligatorias (+19,2 %). Adicionalmente, la baja productividad del subsector (40.490 euros en 2019) supone que la relación entre los costes laborales y dicha productividad sea la más elevada entre el conjunto de los subsectores analizados (78,3 %).

· El “transporte marítimo y por vías navegables” sufrió en 2020 un descenso en los costes laborales netos del -5,1 %, quedándose en los 32.494 euros, cifra ligeramente superior a la comentada para el “transporte terrestre y por tubería”. Este descenso vuelve a reforzar la tendencia a la baja observada, al acumular desde 2008 una caída del -25,3 %, que se fundamenta en las disminuciones de los sueldos y salarios (-24,1 %) y las indemnizaciones y otros costes laborales (-40,3 %). Adicionalmente, cabe resaltar que es el subsector que mayor volumen de subvenciones y deducciones recibe (5.021 euros por trabajador en 2020, un -0,5 % inferior al año anterior), así como destacar su comparativamente elevada productividad por empleado (73.963 euros en 2019), aspecto que, ligado a unos costes laborales netos relativamente bajos, le hace tener una rentabilidad por trabajador elevada (46,3 %), superior a la del subsector de “almacenamiento y actividades anexas” (41,9 %) aunque inferior a la del subsector “transporte terrestre y por tubería” (78,3 %) y a la del subsector de “transporte aéreo” (58,2 %).

· El subsector de “transporte aéreo”, al igual que sucede con otras variables, fue el más afectado en términos de coste laboral neto, con un desplome del -26,2 % respecto a las cifras del año anterior, situándose en 2020 en 39.968 euros. Esta importante caída, motivada por el descenso de sueldos y salarios (-37,3 %) y las cotizaciones obligatorias (-26,8 %) principalmente, no impide que continue siendo el subsector con mayores costes laborales y con mayor productividad (está última con datos de 2019). Por su parte, el análisis de la serie histórica se ve fuertemente condicionado por el desplome previamente comentado, lo que conlleva a que durante el periodo 2008 - 2020 se observe un descenso acumulado del -19,3 %, mientras que, si se elimina este último año, el comportamiento del coste laboral neto es creciente, con un aumento del +9,4 % entre 2008 y 2019.

· Por último, el “almacenamiento y actividades anexas” es el subsector que, comparativamente, presentó en 2020 un mejor comportamiento. Concretamente, el decremento del coste laboral neto por empleado fue del -2,2 %, alcanzado la cifra de 36.278 euros y que, como en otros subsectores, se fundamenta en el retroceso de los sueldos y salarios (-3,8 %) y las cotizaciones obligatorias (-1,1 %). Esta leve contracción refleja la mayor estabilidad del subsector tanto en el pasado 2020 (como consecuencia de estar relacionadas sus actividades con el transporte de mercancías y la logística, que se vieron menos afectadas por la pandemia), como en el periodo 2008-2020, donde el descenso acumulado fue del -2,1 %.

En consecuencia, de lo comentado previamente se observan, por un lado, descensos generalizados en los costes laborales netos, aunque con distinta intensidad dependiendo del subsector analizado, y por otro, unas evoluciones en el periodo 2008-2020 con ciertas disparidades (ver Gráfico 101). En particular, los subsectores que reflejan un comportamiento más estable en la evolución de sus costes laborales son el “transporte terrestre y por tubería” y el “almacenamiento y actividades anexas”, mientras que el “transporte marítimo y por vías navegables” presenta una tendencia de reducción de los costes laborales y, por su parte, el “transporte aéreo”, debido al desplome del año 2020, ha roto la estabilidad al alza en sus costes laborales. De otra parte, a expensas de analizar los datos de productividad en 2020, con las cifras de 2019 se observa un notablemente mejor comportamiento de la productividad en comparación con el coste laboral neto (con la excepción del subsector de “transporte terrestre y por tubería”), cuando cabría esperar tendencias similares.

Gráfico 101. Evolución del coste laboral neto por empleado en los subsectores de “Transporte y almacenamiento” por componentes y comparación con la productividad según la Encuesta Estructural de Empresas: Sector Servicios (euros corrientes). 2008-2020

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral y de la Estadística Estructural de Empresas: Sector Servicios

Los cuatro gráficos anteriores muestran la evolución del coste laboral neto por empleado en los subsectores de “Transporte y almacenamiento” desagregado por componentes (sueldos y salarios, cotizaciones obligatorias, indemnizaciones y otros costes laborales y subvenciones y deducciones) y en comparación con la productividad según la Encuesta Estructural de Empresas: Sector Servicios. El primer gráfico, para el Transporte terrestre y por tubería; el segundo, para el transporte marítimo y por vías navegables interiores; el tercero, para el transporte aéreo; y el cuarto, para el Almacenamiento y actividades anexas al transporte. Todos ellos en euros corrientes y para la serie histórica de 2008-2020.

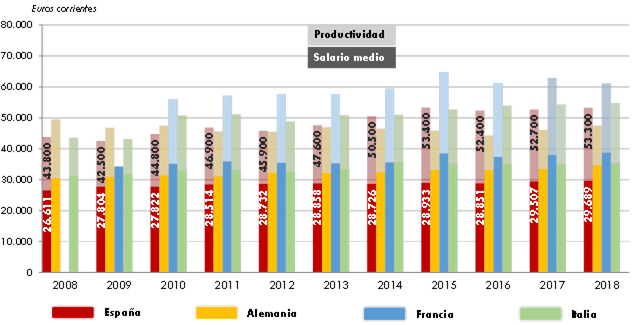

En el ámbito europeo se observan patrones similares en el periodo 2008-201850, aunque con algunos matices importantes. Los salarios experimentaron un crecimiento para todos los países mientras que, para el caso de la productividad, el comportamiento es distinto en función del país. En particular, Italia y España presentan crecimientos de la productividad de mayor intensidad que la de los salarios. En Francia el crecimiento es similar en ambas variables siendo la excepción Alemania, donde la productividad ha experimentado un retroceso en el periodo. En esta coyuntura, España es el país que presenta los sueldos más bajos a lo largo de todo el periodo, mientras que la productividad se encuentra en un nivel intermedio en comparación con los países analizados, como se observa en el gráfico a continuación.

Gráfico 102. Evolución de la productividad y el salario medio en Europa en el sector “Transporte y almacenamiento” según la Structural Business Statistic de Eurostat (euros corrientes). 2008-2018

Fuente: Elaboración propia del OTLE con datos de la Structural Business Statistic de Eurostat

El gráfico anterior muestra la evolución de la productividad y el salario medio en Europa en el sector “Transporte y almacenamiento” según la Structural Business Statistic de Eurostat, para España, Alemania, Francia e Italia, en euros corrientes, para la serie histórica de 2008-2018.

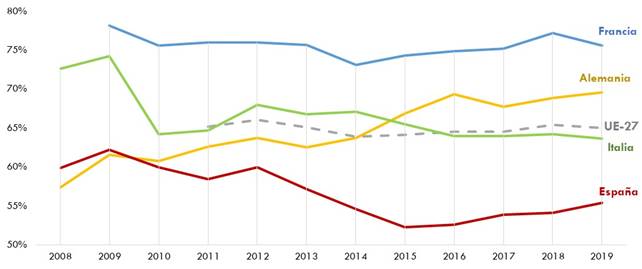

La contención salarial ha producido un cambio en la distribución del valor añadido en el sector en los países analizados. En el siguiente gráfico se observa que, por lo general, los costes laborales (que incluyen las indemnizaciones y despidos y las cotizaciones, además de los sueldos) han ido cediendo peso en favor del excedente bruto de explotación y las rentas mixtas, de una forma especialmente notable en España y con menor intensidad en Italia. Esta cuota solo ha aumentado en Alemania, pero más por el descenso en la productividad previamente comentado que por el incremento de los salarios.

Gráfico 103. Evolución de los costes laborales sobre el valor añadido en el sector Transporte y almacenamiento según la Structural Business Statistic de Eurostat (euros corrientes). 2008-2019

Fuente: Elaboración propia del OTLE con datos de la Structural Business Statistic de Eurostat

El gráfico anterior muestra la evolución de los costes laborales sobre el valor añadido en el sector “Transporte y almacenamiento” según la Structural Business Statistic de Eurostat, para España, Alemania, Francia e Italia, en euros corrientes, para la serie histórica de 2008-2019.

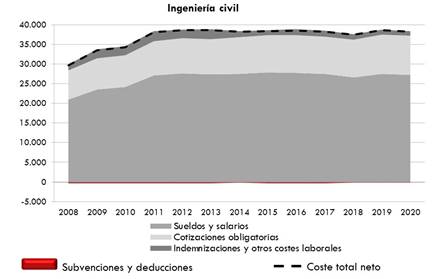

En relación con el coste laboral neto del sector de la “ingeniería civil”, se observa cómo la contracción experimentada en 2020 fue de menor intensidad que en el sector de “transporte y almacenamiento” (-0,8 % frente al -5,5 % respectivamente). Adicionalmente, el comportamiento de los distintos componentes fue bastante similar, registrando en todos los casos una disminución respecto a los valores del año precedente que se sitúan entre el -0,6 % de las cotizaciones obligatorias, el -0,7 % de los sueldos y salarios, el -4,4 % de las indemnizaciones y otros costes laborales y el -8,4 % de las subvenciones y deducciones, como puede observarse en el Gráfico 104 siguiente.

Gráfico 104. Evolución del coste laboral neto por empleado en el subsector “Construcción: Ingeniería civil” por componentes (euros corrientes). 2008-2020

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral. INE

El gráfico anterior muestra la evolución del coste laboral neto por empleado en el subsector “Construcción: Ingeniería civil” por componentes: sueldos y salarios, cotizaciones obligatorias e indemnizaciones y otros costes, en euros corrientes, para la serie histórica de 2008-2019.

El ligero descenso observado en 2020 no modifica sustancialmente la tendencia observada en la evolución del coste laboral neto en la “ingeniería civil”, que consta de dos claras etapas: una primera, entre 2008 y 2011, con un repunte importante de los costes laborales, seguida de un periodo de estabilización en los costes, que ha supuesto que el crecimiento acumulado desde 2008 sea del +28,8 %, motivado por el repunte de los sueldos y salarios (+29,8 %) y de las cotizaciones obligatorias (+35,8 %).