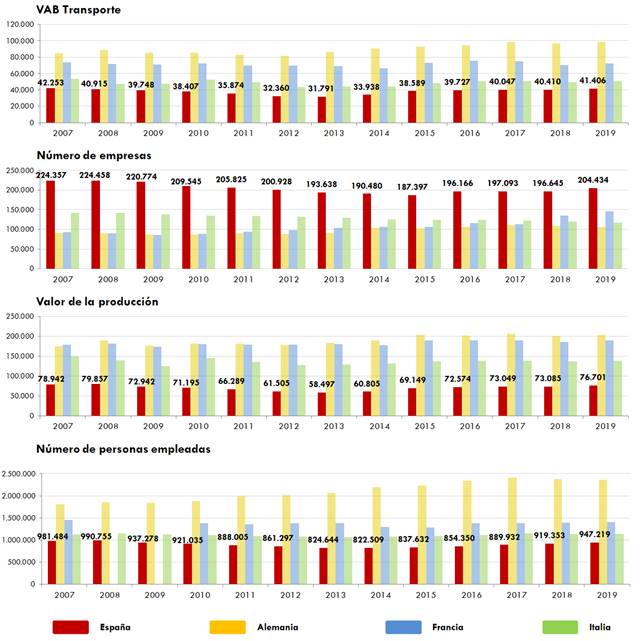

3.5.1 Dimensión y estructura del sector “Transporte y almacenamiento”

En 2019, el sector del “transporte y almacenamiento” siguió registrando un número de empresas elevado respecto a sus cifras de producción, valor añadido bruto (VAB) y empleo. Esto contrasta con las principales economías de la Unión Europea (Alemania, Francia e Italia), englobadas bajo la denominación G-3, que cuentan con unas mayores concentraciones empresariales, como se muestra en el siguiente gráfico:

Gráfico 135. Número de empresas, valor añadido bruto (millones de euros constantes, año base 2007), valor de la producción (millones de euros constantes, año base 2007) y personas empleadas en las empresas de transporte y almacenamiento en España y principales economías de la UE. 2007-2019

Fuente: Elaboración propia del OTLE con datos de Eurostat

Los cuatro gráficos anteriores muestran: el valor añadido bruto (medido en millones de euros constantes y tomando como año base el 2007), el número de empresas, el valor de la producción (medido en millones de euros constantes de 2007) y el número de personas empleadas en las empresas de transporte y almacenamiento. Se muestran valores de todas estas magnitudes para España, Alemania, Francia e Italia para la serie temporal 2007-2019.

Los anteriores datos mostrados para el VAB y el valor de la producción son a precios contantes con el fin de evitar posibles distorsiones, especialmente por efecto de la inflación.

Del anterior gráfico se desprenden dos tendencias opuestas en la evolución del sector en España:

· Entre los años 2008 y 2013 se produce una contracción en el VAB y en el valor de la producción del sector del “transporte y almacenamiento”, fruto de la caída de la actividad durante la crisis económica.

· A partir del año 2014 la recuperación económica llega a los dos parámetros anteriores y en los dos años posteriores al número de empresas y personas empleadas, apreciándose un crecimiento prácticamente continuo en todos los indicadores que continúa hasta el último año con datos, el 2019.

En lo que respecta al último año con información disponible, 2019, el valor de la producción y el empleo continuaron su senda ascendente (+4,9 % y +3,0 % respectivamente). Ambos indicadores crecieron por encima de los niveles de las principales economías europeas, que presentaron incrementos significativamente menores o incluso negativos en el caso del número de empleados en Alemania.

Asimismo, el número de empresas también creció un significativo +4,0 % en 2019, rompiendo con el dato negativo del año anterior y volviendo a la tendencia previa de crecimiento. En cuanto al VAB del sector, este continuó en la senda de crecimiento (+2,5 %) comenzada en 2013, alcanzando los 41406 millones de euros. En agregado, las principales cifras del sector han tenido una evolución positiva en 2019, mejor que la de las principales economías europeas en la mayoría de indicadores.

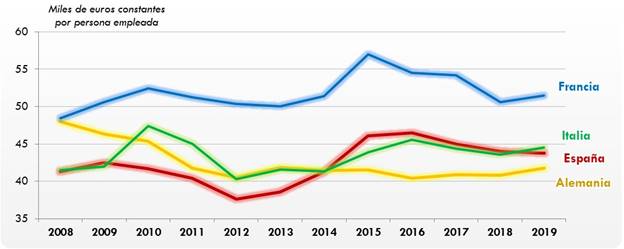

Al haber crecido el VAB a un menor ritmo que el empleo en España, el VAB por persona empleada o productividad laboral registró en el año 2019 un descenso. Aunque este descenso sea reducido (-0,5 %), contrasta con los incrementos de la productividad en Francia (+1,7 %), Italia (+2,1 %) y, el mayor de todos, Alemania (+2,3 %). Estos tres países rompen con el dato negativo del año anterior, mientras que España continúa con la tendencia negativa del VAB por persona empleada iniciada en 2017, año en el que comenzó a caer. No obstante, conviene destacar que, aunque la evolución en el último año es mejor que la de los anteriores, la productividad sigue situándose lejos de niveles como los de Francia, el líder del grupo.

Por todo esto, el desempeño macroeconómico del sector en España en 2019 se puede considerar positivo en términos absolutos, ya que todas las variables crecen y, en general, a un ritmo alto en comparación con los otros países. Estos resultados, no obstante, contrastan con la evolución negativa de la productividad laboral, que continúa en su tendencia a la baja al contrario que en los países del G-3.

Gráfico 136. Valor Añadido Bruto por persona empleada en “Transporte y Almacenamiento” en España y principales economías europeas (euros constantes, año base 2007). 2008-2019

Fuente: Elaboración propia del OTLE con datos de Eurostat

El gráfico anterior muestra el Valor Añadido Bruto por persona empleada en “Transporte y Almacenamiento” en España, Alemania, Francia e Italia, medido en miles de euros constantes de 2007 para la serie temporal 2008-2019.

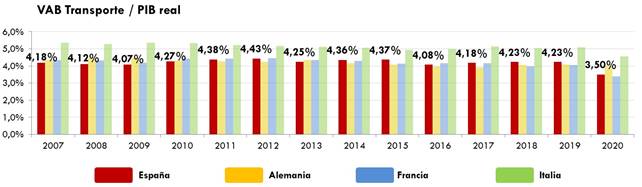

En lo que respecta al peso del sector del “transporte y almacenamiento” en el total de la economía, se observa que en todos los países analizados se encontraban entre el 4 % y el 5 %, con España con un peso medio del 4,23 % en 2019. Como consecuencia de la pandemia y las medidas impuestas, el peso del sector en la economía ha bajado en todos los países analizados, siendo España en el que más ha caído, donde se ha registrado un valor del 3,50 % en 2020.

Gráfico 137. Valor Añadido Bruto del “Transporte y Almacenamiento” sobre el PIB en España y principales economías europeas (euros constantes, año base 2015). 2007-2020

Fuente: Elaboración propia del OTLE con datos de Eurostat

El gráfico anterior muestra el Valor Añadido Bruto del “Transporte y Almacenamiento” sobre el PIB en España, Alemania, Francia e Italia, medido en porcentaje de euros constantes de 2015 para la serie temporal 2007-2020.