3.4.6 Costes y precios en el transporte ferroviario

El presente epígrafe aborda el análisis de los precios y costes (cuando es posible) del transporte ferroviario, evaluando su evolución en relación con las unidades transportadas (ya sean viajeros o mercancías) o en unidades-km. También se profundiza sobre la influencia de precios y costes en la demanda y los ingresos, poniendo el foco en la estructura de costes del grupo Renfe.

Por tanto, para realizar el análisis se analizan separadamente los segmentos de viajeros y mercancías.

· Transporte ferroviario de viajeros

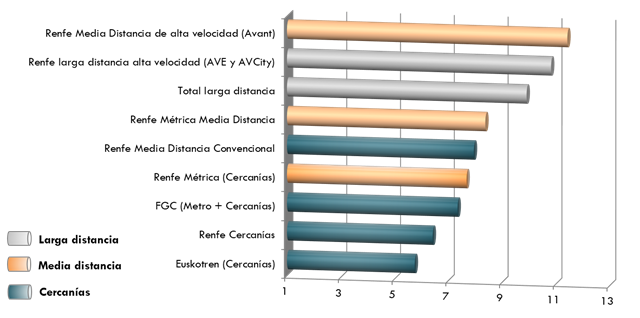

En 2020 el comportamiento de la percepción media corriente (euros por viajero-km) en los distintos servicios de Renfe y las empresas autonómicas tuvo un comportamiento dispar. En el caso de Renfe, mientras la gran mayoría de los servicios incrementaron su percepción media, destacando el crecimiento de Renfe Métrica de media distancia (+11,9 % respecto al año anterior), la percepción media de los servicios de Renfe en media distancia de alta velocidad descendió un -4,7 %. Por su parte, en relación con los servicios de cercanías, destaca como mientras las compañías autonómicas disminuyeron su percepción media (Euskotren un -3,4 % y FGC un -0,9 %), Renfe vio incrementada su percepción media en un +2,3 % para los cercanías convencionales y en un +1,6 % los de ancho métrico.

A pesar de la pandemia, la percepción media corriente en valores absolutos sitúa a de los servicios de alta velocidad (y especialmente los de media distancia) como los de mayor percepción media corriente, en contraste con los de cercanías, como se observa en el Gráfico 120 siguiente.

Gráfico 120. Percepción media corriente en operadores de transporte ferroviario por tipo de servicio (céntimos de euro corriente por viajero-km). 2020

Fuente: Elaboración propia del OTLE con datos del Observatorio del Ferrocarril en España (OFE). Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la percepción media corriente en operadores de transporte ferroviario por tipo de servicio: cercanías, media distancia y larga distancia, en céntimos de euro corriente por viajero-kilómetro, para el año 2020.

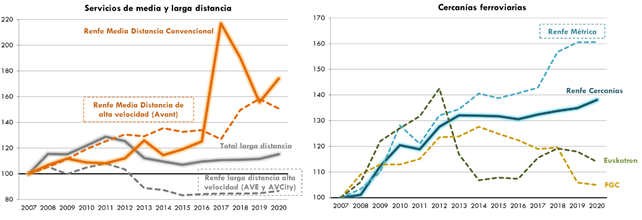

El análisis de la serie histórica desde 2007, distinguiendo los servicios de larga y media distancia de los de cercanías, arroja las siguientes conclusiones:

· En los servicios de media y larga distancia, son en los primeros (tanto los convencionales como los de alta velocidad) donde más ha crecido la percepción media corriente. Concretamente, la percepción de los servicios de Renfe Media Distancia Convencional aumentó un +60,7 % en el periodo 2007-2020, cifra superior a la registrada por los servicios de alta velocidad en media distancia (+50,8 %), siendo el crecimiento de la percepción en los servicios de larga distancia muy inferior (+15,2 %). Por su parte, los servicios de larga distancia en alta velocidad experimentaron un descenso de la percepción media corriente del -13,1 % en el periodo 2007-2020, siendo el único servicio (incluyendo los de cercanías) que registra un descenso global en todo el periodo.

· En relación con los servicios de cercanías, la percepción media se ha visto incrementada en todos los servicios y operadores en relación con las cifras de 2007, siendo los de Renfe Cercanías los de mayor crecimiento (+38,1 % en el periodo 2007-2020). El resto de servicios, además de experimentar menos crecimiento absoluto en el periodo, presentan también una mayor volatilidad, como muestra el gráfico siguiente.

Gráfico 121. Evolución de la percepción media en euros corrientes por viajero-km de operadores de transporte ferroviario por tipo de servicio (2007=100). 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

Los dos gráficos anteriores muestran la evolución de la percepción media de operadores de transporte ferroviario por tipo de servicio, por un lado, para servicios de media y larga distancia y, por otro, para cercanías ferroviarias, en euros corrientes por viajero-kilómetro, calculado en base 100 a 2007, para la serie histórica de 2007-2020.

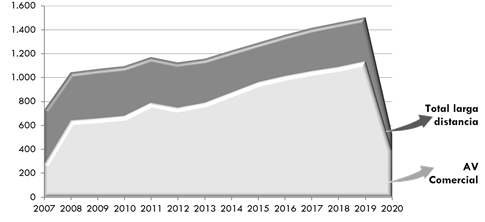

En relación con los ingresos, en 2020 se quebró la tendencia de crecimiento como consecuencia de los efectos de la pandemia ampliamente comentados en el presente informe. En este sentido, si se particulariza por tipo de servicio, la larga distancia a pesar de continuar siendo el servicio que mayor flujo genera, se rompe su tendencia al alza que se venía observando desde 2013 (ver Gráfico 122). Concretamente, mientras que los servicios de alta velocidad registraron un desplome del -65,8 %, situándose en los 388 millones de euros, la caída del resto de servicios de larga distancia ha sido ligeramente inferior -64,9 %.

Gráfico 122. Ingresos comerciales de servicios ferroviarios de larga distancia (convencional y alta velocidad comercial). Millones de euros corrientes. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra los ingresos comerciales de los servicios ferroviarios de larga distancia (convencional y alta velocidad comercial), en millones de euros corrientes, para la serie histórica de 2007-2020.

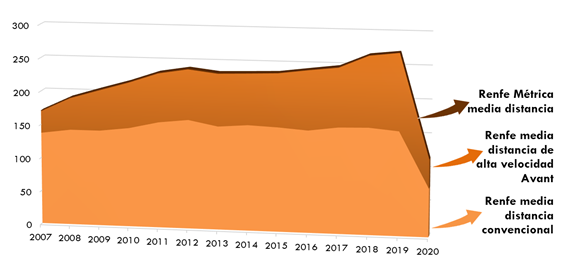

En cuanto a la media distancia, en 2020 también se hacen notar los efectos del COVID-19, con una caída similar a los servicios de larga distancia, pero de algo menos de intensidad. Particularizando por servicios, la media distancia convencional cayó un -53,7 %. Estas importantes caídas han ocasionado que los ingresos se sitúen en su mínimo histórico del periodo analizado, como se recoge en el Gráfico 123 siguiente.

Gráfico 123. Ingresos de servicios ferroviarios de media distancia (convencionales y alta velocidad) sin subvenciones (sin IVA ni tasa de seguridad). Millones de euros corrientes. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra los ingresos de los servicios ferroviarios de media distancia (convencional y alta velocidad comercial) sin subvenciones (sin IVA ni tasa de seguridad): Renfe media distancia convencional, Renfe media distancia alta velocidad Avant y Renfe Métrica media distancia, en millones de euro corrientes, para la serie histórica de 2007-2020.

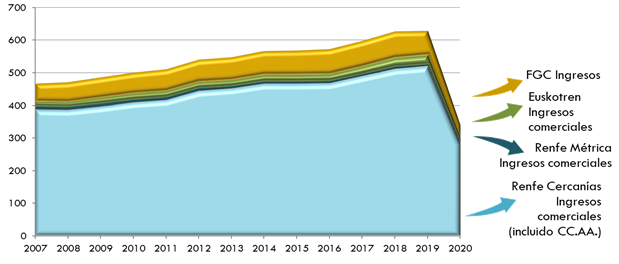

Respecto a la corta distancia, los efectos de la pandemia han tenido un menor impacto en sus ingresos, siendo el responsable principal de los mismos Renfe Cercanías que con 281 millones de ingresos sin subvenciones en 2020, supone una caída del -45,8 %. Por su parte, las subvenciones a dicho servicio también se han incrementado notablemente (+32,2 %), al objeto de compensar las necesidades de movilidad y servicio público junto con el déficit de demanda. Por su parte, el resto de operadores y servicios han tenido un comportamiento a la baja, con caídas anuales del -36,3 % en 2020 para Euskotren, del -32,8 % de Renfe Métrica y del -49,4 % de FGC, como puede apreciarse en el Gráfico 124 siguiente.

Gráfico 124. Ingresos (sin IVA ni tasa de seguridad) de servicios ferroviarios de cercanías de Renfe y otros operadores. Millones de euros corrientes. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra los ingresos (sin IVA ni tasa de seguridad) de los servicios ferroviarios de cercanías de Renfe y otros operadores como FGC y Euskotren, en millones de euro corrientes, para la serie histórica de 2007-2020.

Como se ha comentado con anterioridad, las subvenciones han vuelto a incrementarse en materia ferroviaria y en particular en Renfe Cercanías. Este crecimiento, sumado al descenso de los tráficos, ha producido que el porcentaje de subvención sobre los ingresos tarifarios de Renfe Cercanías (75,5 %) se encuentre en la franja superior de entre la cobertura observada en otros medios de transporte urbano, como puede observarse en la Tabla 55 que se incluye a continuación.

Tabla 55. Ingresos y costes de los principales operadores de transporte metropolitano en Madrid y Barcelona (año 2020 para Renfe y 2019 para el resto)

| Modo de transporte |

Ingresos tarifarios (M€) |

Subvención (M€) | Otros ingresos (M€) | Costes operación (M€) |

Subvención como % de los ingresos |

|

| Renfe | Cercanías | 281,26 | 866,08 | n.d. | n.d. | 75,5% |

| Madrid | Bus urbano capital | 267,16 | 247,85 | n.d. | 515,02 | 48,1% |

| Bus interurbano | 193,21 | 395,89 | n.d. | 589,10 | 67,2% | |

| Metro | 457,95 | 469,90 | n.d. | 927,86 | 50,6% | |

| Metro ligero | 8,21 | 132,43 | n.d. | 140,65 | 94,2% | |

| Barcelona | Bus urbano capital | 177,65 | 167,46 | n.d. | n.d. | 48,5% |

| Bus interurbano | 141,12 | 182,22 | n.d. | n.d. | n.d. | |

| Metro | 275,81 | 82,23 | 250,87 | n.d. | 13,5% | |

| Tranvía | 15,55 | 48,75 | n.d. | n.d. | 75,8% | |

| Tren suburbano (FGC) | 72,99 | 71,40 | n.d. | n.d. | 49,4% |

Fuente: Elaboración propia del OTLE con datos del Observatorio de la Movilidad Metropolitana y del OFE.

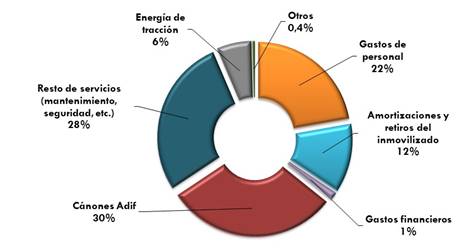

De otra parte, en relación con los costes, la estructura de los principales conceptos reflejados en las Cuentas Anuales e Informe de Gestión de Renfe Viajeros S.A (ver Gráfico 125) refleja como los efectos de la pandemia han hecho incrementar la contribución de los costes fijos (gastos de personal o amortización), en contraste con los variables por la disminución de algunos servicios y las medidas implementadas para atenuar los efectos del COVID-19 al sector.

Gráfico 125. Estructura de los principales conceptos de coste de Renfe Viajeros. 2020

Fuente: Elaboración propia del OTLE con datos de las Cuentas Anuales e Informe de Gestión de Renfe Viajeros S.A.

El gráfico anterior muestra la estructura de los principales conceptos de coste de Renfe Viajeros (gastos de personal, amortizaciones y retiros del inmovilizado, gastos financieros, cánones Adif, resto de servicios, energía de tracción y Otros) en porcentaje, en el año 2020.

Por último, los costes de Renfe Fabricación y Mantenimiento S.A., así como su estructura, también han experimentado variaciones similares a las comentadas previamente, con un incremento de la participación de los costes fijos sobre los variables, que reduce la preponderancia de la partida de resto de servicios, como muestra el Gráfico 126 siguiente.

Gráfico 126. Estructura de los principales conceptos de coste de RENFE Fabricación y Mantenimiento. 2020

Fuente: Elaboración propia del OTLE con datos de las Cuentas Anuales e Informe de Gestión de Renfe Fabricación y Mantenimiento S.A.

El gráfico anterior muestra la estructura de los principales conceptos de coste de Renfe Fabricación y Mantenimiento (gastos de personal, amortizaciones y retiros del inmovilizado, gastos financieros, resto de servicios y otros) en porcentaje, en el año 2020.

· Transporte ferroviario de mercancías

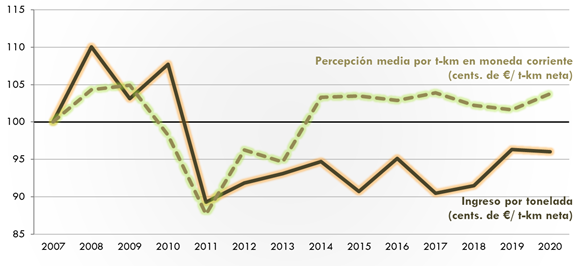

El análisis de la percepción media por tonelada-kilómetro y de los ingresos por tonelada de las empresas ferroviarias públicas (Renfe, Renfe Métrica y FGC) tuvo en 2020 una evolución dispar. Concretamente, la percepción media se incrementó, situándose en los 3,34 céntimos de euro por tonelada-kilómetro neta (+2,1 % respecto al año anterior), mientras que los ingresos por tonelada sufrieron una ligera contracción del -1,4 % alcanzando los 11,64 euros por tonelada neta. La evolución de estas variables puede observarse en el Gráfico 127 siguiente.

Gráfico 127. Evolución de la percepción media en euros corrientes por tonelada-kilómetro de los operadores públicos de transporte ferroviario de mercancías. 2007-2020 (2007=100)

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la evolución de la percepción media de los operadores públicos de transporte ferroviario de mercancías y los ingresos, en céntimos de euros corrientes por tonelada-kilómetro neta, calculado en base 100 a 2007, para la serie histórica de 2007- 2020.

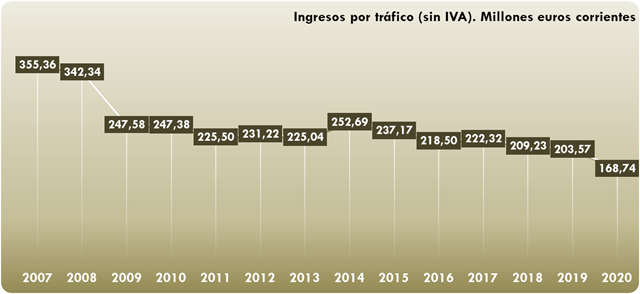

En relación con el volumen global de ingresos, estos volvieron a disminuir por tercer año consecutivo en 2020 (-17,1 % respecto al año anterior), siendo una de sus causas el descenso de la demanda, con un descenso del -14,2 % expresado en términos de toneladas-kilómetro y del -14,8 % en términos de toneladas.

Gráfico 128. Evolución de los ingresos de los operadores públicos de transporte ferroviario de mercancías (millones de euros corrientes). 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la evolución de los ingresos por tráfico (sin IVA) de los operadores públicos de transporte ferroviario de mercancías, en millones de euros corrientes, para la serie histórica de 2007- 2020.

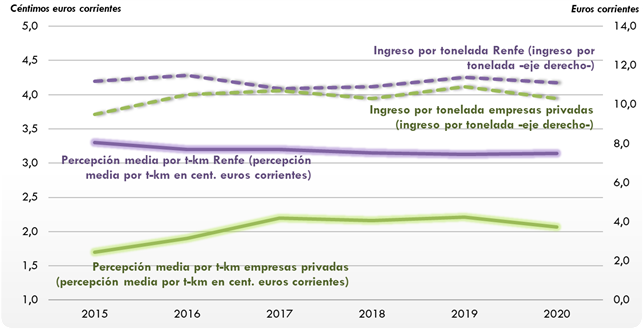

A continuación, se muestra el Gráfico 129 donde se observa la evolución del ingreso medio y percepción media de las empresas privadas y el operador incumbente, donde, a pesar de las limitaciones que se comentan en el Anexo Metodológico, se observa cierta convergencia en ambas variables.

Gráfico 129. Evolución del ingreso medio y percepción media del transporte ferroviario de mercancías por tipo de operador. 2015-2020

Fuente: Elaboración propia del OTLE con datos de la Comisión Nacional de los Mercados y la Competencia

El gráfico anterior muestra la evolución del ingreso medio y de la percepción media del transporte ferroviario de mercancías por tipo de operador: Renfe o empresas privadas, en euros y céntimos de euro corrientes, para la serie histórica de 2015-2020.

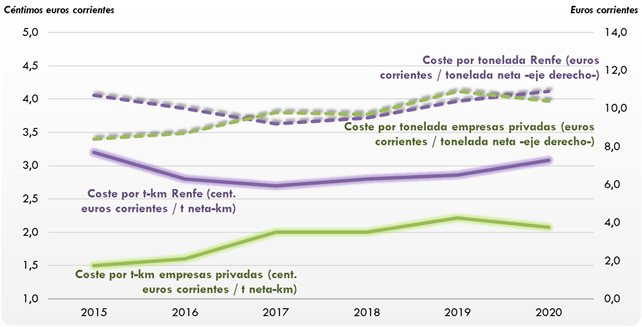

En relación con los costes medios por unidad transportada, se observa cómo en el caso de Renfe en 2020 se ha producido un incremento de los mismos como consecuencia del descenso de la demanda y un incremento de ciertas partidas concretas. Adicionalmente, si se realiza una comparativa entre los costes medios de las empresas privadas y Renfe (teniendo en cuenta las limitaciones comentadas en el Anexo Metodológico), puede apreciarse, de forma similar a como sucede con los ingresos, cierta convergencia en los valores medios, aunque en este año 2020 el comportamiento ha sido dispar, con subidas de costes en Renfe y disminución en las empresas privadas, como puede desprenderse del análisis del Gráfico 130 siguiente.

Gráfico 130. Evolución de los costes medios del transporte ferroviario de mercancías por unidad de transporte y tipo de operador. 2015-2020

Fuente: Elaboración propia del OTLE con datos de la Comisión Nacional de los Mercados y la Competencia

El gráfico anterior muestra la evolución los costes medios del transporte ferroviario de mercancías por unidad de transporte (tonelada y tonelada-kilómetro) y tipo de operador: Renfe o empresas privadas, en euros y céntimos de euro corrientes, para la serie histórica de 2015-2020.

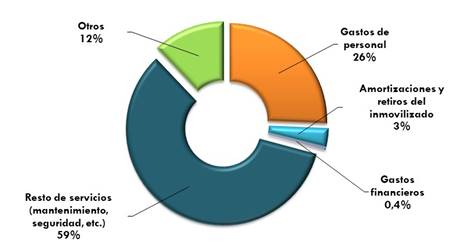

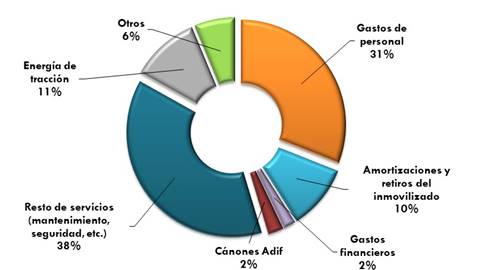

Finalmente, al respecto de la estructura de costes de Renfe Mercancías S.A., cabe resaltar el descenso de los costes del -9,7 % en 2020. Este descenso, al ser bastante generalizado en casi todas las partidas (con la excepción de los gastos financieros), arroja una estructura bastante similar a la de años precedentes. Adicionalmente, cabe resaltar la escasa contribución que representan los cánones de Adif en la estructura de costes de Renfe Mercancías (un 2 % como muestra el Gráfico 131), en comparación con el 30 % que supone para Renfe Viajeros.

Gráfico 131. Estructura de los principales conceptos de coste de Renfe Mercancías. 2020

Fuente: Elaboración propia del OTLE con datos de las Cuentas Anuales e Informe de Gestión de Renfe Mercancías S.A.

El gráfico anterior muestra la estructura de los principales conceptos de coste de Renfe Mercancías (gastos de personal, amortizaciones y retiros del inmovilizado, gastos financieros, cánones Adif, resto de servicios, energía de tracción y otros) en porcentaje, en el año 2020.