2.3.5 Transporte ferroviario de mercancías

Si el año 2019 no fue especialmente positivo para el transporte ferroviario de mercancías, cuando la única variable al alza fue la producción en trenes-km y la caída de las toneladas netas transportadas fue del -7,9 % (26,0 millones), en 2020 esta magnitud desciende a 22,2 millones, lo que supone un descenso interanual del -14,8 %. El resto de los indicadores son también negativos; así los trenes-km descienden un -14,2 %, con el mismo porcentaje de descenso se encuentran las toneladas-kilómetro netas, y las toneladas-kilómetro brutas remolcadas sufren una caída de -17,3 %.

Tabla 25. Producción y demanda del transporte ferroviario de mercancías (millones de trenes-km, millones de t-km brutas remolcadas, millones de t-km y miles de toneladas). 2019-2020

| Unidad | 2019 | 2020 |

Var. 2020/19 |

|

| Trenes-km año | Millones trenes-km | 26,62 | 22,84 | -14,2 % |

| T-km brutas remolcadas | Millones t-km | 24.097 | 19.921 | -17,3 % |

| T-km netas | Millones t-km | 10.459 | 8.970 | -14,2 % |

| Toneladas netas | Miles de toneladas netas | 26.025 | 22.167 | -14,8 % |

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

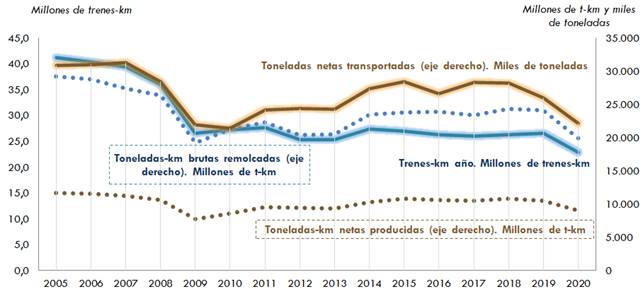

El análisis de la serie histórica de las variables anteriores refleja un comportamiento algo errático, hecho que impide que se alcancen los valores de producción y demanda registrados con anterioridad a la crisis económica. Los valores de demanda ferroviaria de mercancías obtenidos en 2020 son únicamente superiores a los del año 2009 y algunos indicadores a los de 2010. La producción de 2020, 22,84 millones trenes-km, es la más baja de la serie considerada, como muestra el siguiente gráfico.

Gráfico 35. Tráfico y transporte ferroviario de mercancías (trenes-km y toneladas brutas remolcadas). 2005-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la evolución del tráfico y el transporte ferroviario de mercancías, medido el primero en millones de trenes-kilómetro y el segundo en millones de toneladas-kilómetro netas producidas, de toneladas-kilómetro brutas remolcadas y en miles de toneladas netas trasportadas, para a la serie histórica de 2005-2020.

Particularizando para los distintos operadores, se observa en todos ellos un descenso en el transporte ferroviario de mercancías en 2020, siendo los más afectados los operadores autonómicos, con un descenso del -46,7 % en las toneladas netas transportadas y del -49,8 % en las toneladas-kilómetro netas. Renfe es la empresa ferroviaria que se encuentra en un lugar intermedio, aunque a bastante distancia de los operadores autonómicos, con una disminución del -16,1 % en las toneladas netas transportadas y del -18,7 % en las toneladas-kilómetro netas. La caída ha tenido menor impacto en las empresas ferroviarias privadas, con descensos del -10,7 % y del -7,5 % respectivamente en los dos indicadores mencionados.

Tabla 26. Transporte ferroviario de mercancías (millones de toneladas netas y millones toneladas-kilómetro netas) por operador. 2019-2020

| Operador | 2019 | 2020 |

Var. 2020/2019 |

|

Millones de toneladas netas transportadas |

|||

| RENFE | 17,01 | 14,27 | -16,1 % |

| Comunidades autónomas | 0,43 | 0,23 | -46,7 % |

| Privadas | 8,59 | 7,67 | -10,7 % |

| Total | 26,03 | 22,17 | -14,8 % |

|

Millones de toneladas-kilómetro netas |

|||

| RENFE | 6.201,3 | 5.041,8 | -18,7 % |

| Comunidades autónomas | 27,9 | 14,0 | -49,8 % |

| Privadas | 4.230,0 | 3.913,8 | -7,5 % |

| Total | 10.459,2 | 8.969,6 | -14,2 % |

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

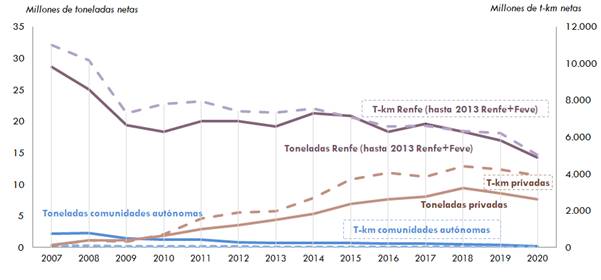

Analizando la serie histórica, se observa un mejor comportamiento de las empresas ferroviarias privadas, tanto en las toneladas netas transportadas como en las toneladas-kilómetro netas, que en 2020 se sitúan en niveles similares a los de 2016. La demanda de Renfe viene descendiendo desde 2016, con un ligero repunte en 2017. Los valores de demanda de los operadores autonómicos continúan descendiendo desde 2011.

Gráfico 36. Transporte ferroviario de mercancías (millones de toneladas netas y millones toneladas-kilómetro netas) por operador. 2007-202014

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la evolución del transporte ferroviario de mercancías por operador: Renfe, privados y autonómicos, mostrado en millones de toneladas netas y en millones de toneladas-kilómetro netas, para la serie histórica de 2007-2020.

En relación con el tipo de vagón y el ámbito de operación, la peor parte correspondió en 2020 al vagón completo nacional, con descensos interanuales del -28,7 % y -25,9 % en toneladas netas y en toneladas-kilómetro netas respectivamente. El vagón intermodal nacional y el internacional presentan descensos bastante menos acusados; en relación a las toneladas netas, descienden entre -2 % y -3 %, mientras que los mismos valores referidos a las toneladas-kilómetro decrecen en la horquilla de -5 % y -8 %. El vagón completo internacional, por su parte, presenta un repunte del +3,7 % en términos de toneladas netas respecto de 2019, pero las toneladas-kilómetro transportadas descienden un -4,8 %.

Si se comparan los datos de 2020 con los de 2008 los vagones intermodales, tanto nacionales como internacionales, tienen crecimientos significativos por encima del +75 %, con la excepción de las toneladas-kilómetro de los intermodales nacionales que suben el +36,8 %. Los vagones completos internacionales presentan mejor desempeño que los nacionales.

Tabla 27. Transporte ferroviario de mercancías (miles de toneladas netas y millones toneladas-kilómetro netas) por tipo de vagón y ámbito. 2019-2020

| 2019 | 2020 |

Var. 2020/2019 |

Var. 2020/2008 | |

|

Miles de toneladas netas transportadas |

||||

| Vagón completo nacional | 12.554,08 | 8.951,08 | -28,7 % | -55,8 % |

|

Vagón intermodal nacional |

8.994,68 | 8.729,92 | -2,9 % | +94,8 % |

|

Vagón completo internacional |

1.833,50 | 1.900,54 | +3,7 % | -15,8 % |

|

Vagón intermodal internacional |

2.642,96 | 2.585,58 | -2,2 % | +79,2 % |

| Total | 26.025,21 | 22.167,13 | -14,8 % | -22,1 % |

|

Millones de toneladas-kilómetro netas |

||||

| Vagón completo nacional | 4.415,08 | 3.269,67 | -25,9 % | -46,3 % |

|

Vagón intermodal nacional |

4.431,08 | 4.195,66 | -5,3 % | +36,8 % |

|

Vagón completo internacional |

688,23 | 655,02 | -4,8 % | -36,3 % |

|

Vagón intermodal internacional |

924,81 | 849,25 | -8,2 % | +75,5 % |

| Total | 10.459,21 | 8.969,60 | -14,2 % | -15,9 % |

Fuente: Elaboración propia del OTLE con datos del OFE y estimación OTLE. Fundación de los Ferrocarriles Españoles y Ministerio de Transportes, Movilidad y Agenda Urbana

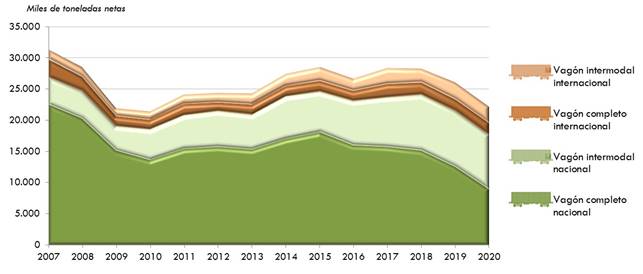

Gráfico 37. Transporte ferroviario de mercancías (miles de toneladas netas) por tipo de vagón y ámbito. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE y estimación OTLE. Fundación de los Ferrocarriles Españoles y Ministerio de Transportes, Movilidad y Agenda Urbana

El gráfico anterior muestra el transporte ferroviario de mercancías por tipo de vagón y ámbito: completo nacional, intermodal nacional, completo internacional e intermodal internacional, en miles de toneladas netas, para la serie histórica de 2007-2020.

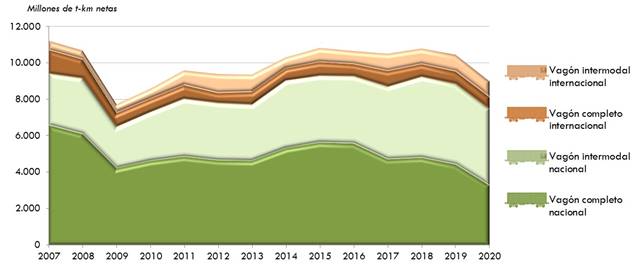

Gráfico 38. Transporte ferroviario de mercancías (millones de toneladas-kilómetro netas) por tipo de vagón y ámbito. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE y estimación OTLE. Fundación de los Ferrocarriles Españoles y Ministerio de Transportes, Movilidad y Agenda Urbana

El gráfico anterior muestra el transporte ferroviario de mercancías por tipo de vagón y ámbito: completo nacional, intermodal nacional, completo internacional e intermodal internacional, en millones de toneladas-kilómetro netas, para la serie histórica de 2007-2020.

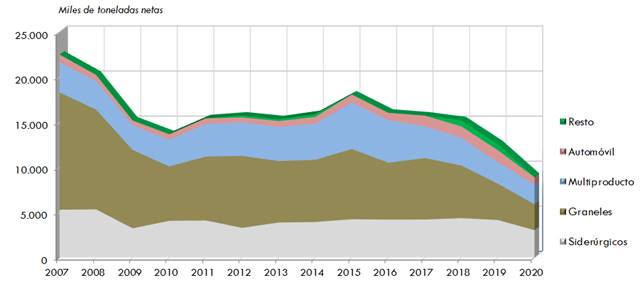

La caída del -28,7 % en 2020 de las toneladas netas transportadas en vagón completo nacional presenta variaciones atendiendo al tipo de producto. Los siderúrgicos y graneles, que representan alrededor del 66 % de todas las mercancías, experimentaron un retroceso de -27 % y -28 %, mientras que los automóviles descendieron el -40 %. En el año 2019 los productos siderúrgicos y los graneles ya habían experimentado un retroceso, especialmente importante en los segundos (-31 %); por el contrario, los automóviles habían aumentado el +5 %. El transporte de multiproducto desciende el -8,5 % y el resto de mercancías un -90,9 %, pasando estas últimas de representar en 2019 el 5 % del total de mercancías transportadas en vagón completo nacional al 1 % en 2020.

Gráfico 39. Transporte ferroviario de mercancías en vagón completo nacional (miles de toneladas netas) por tipo de mercancía. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra el transporte ferroviario de mercancías en vagón: completo nacional, por tipo de mercancía: siderúrgicos, graneles, multiproducto, automóvil, resto, en miles de toneladas netas, para la serie histórica de 2007-2020.

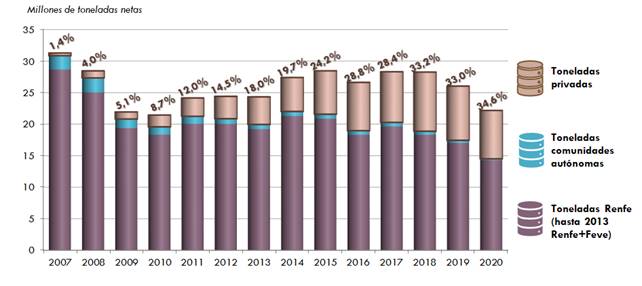

En cuanto a la cuota de mercado entre Renfe, operadores de las comunidades autónomas y privados, apenas registra el año 2020 diferencias con 2019 pero, dadas las diferencias en las magnitudes totales, las variaciones interanuales de la demanda presentan gran variabilidad. Así Renfe disminuye un -16 % las toneladas netas transportadas, los operadores privados un -11 % y los operadores de las comunidades autónomas un -47 %, siendo estos últimos los más afectados en términos relativos tal y como muestra el siguiente gráfico.

Gráfico 40. Transporte ferroviario de mercancías (millones de toneladas netas) por tipo de compañía y cuota de mercado de los operadores privados. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra el transporte ferroviario de mercancías por tipo de compañía: Renfe, comunidades autónomas y privadas, en millones de toneladas netas y la cuota de mercado de los operadores privados en porcentaje para la serie histórica de 2007-2020.

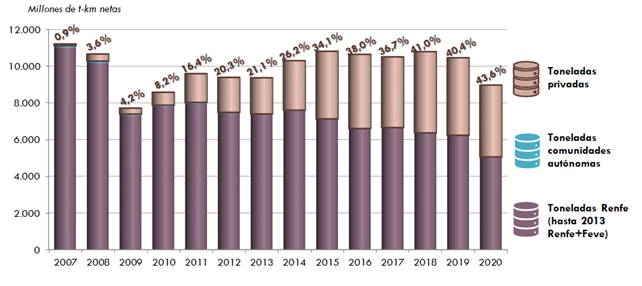

Gráfico 41. Transporte ferroviario de mercancías (millones de toneladas-kilómetro netas) por tipo de compañía y cuota de mercado de los operadores privados. 2007-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra el transporte ferroviario de mercancías por tipo de compañía: Renfe, comunidades autónomas y privadas, en millones de toneladas-kilómetro netas y la cuota de mercado de los operadores privados en porcentaje, para la serie histórica de 2007-2020.

Las cuotas anteriores en el mercado ferroviario español para el operador incumbente (Renfe) son similares a las publicadas en el “Ninth IRG-Rail Market Monitoring report”15 por el grupo de reguladores ferroviarios IRG Rail en abril de 2021, con datos de 2019 para 31 países europeos. Concretamente, en este informe, las cifras para España (59 % de cuota para el operador incumbente en toneladas-kilómetro netas) son similares a países como Francia (68 %), Alemania e Italia (46 %) o Bélgica (70 %) y a la media de los países analizados (53 %).

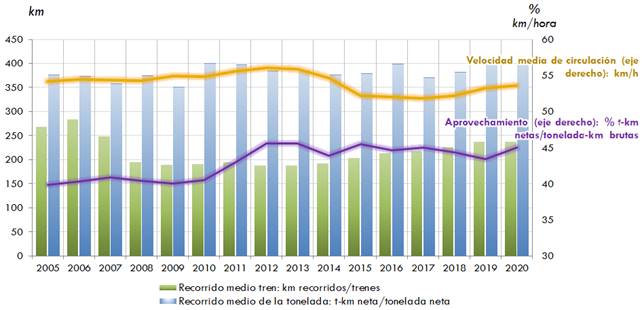

Finalmente, el gráfico que se presenta a continuación muestra una comparativa con varios indicadores relevantes para el transporte ferroviario de mercancías, donde se aprecian incrementos en todas las variables salvo en el recorrido medio del tren (-0,3 %), que pasa de 237,56 km a 236,78 km. El recorrido medio de la tonelada y la velocidad media de circulación aumentan ligeramente (+0,7 % ambos indicadores) y el aprovechamiento sube el +3,7 %, situándose en un nivel similar al de 2017. Por otra parte, el análisis de la serie desde 2008 muestra que, salvo la velocidad media, que acumula un descenso en el periodo 2008-2020 del -1,3 %, el resto de indicadores han tenido un desempeño positivo, como muestra el gráfico a continuación.

Gráfico 42. Indicadores de explotación del transporte ferroviario de mercancías. 2005-2020

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra los principales indicadores de explotación del transporte ferroviario de mercancías: recorrido medio tren, medido como kilómetros recorridos/trenes, recorrido medio de la tonelada medico como tonelada-kilómetro neta/tonelada neta, aprovechamiento en porcentaje medido como toneladas-kilómetro netas/toneladas-kilómetro brutas y velocidad media de circulación medida como kilómetros/hora, para la serie histórica de 2005-2020.

- 14 En 2014 FEVE se integra en RENFE.

- 15https://www.irg-rail.eu/irg/documents/market-monitoring/312,2021.html